私の保険ブログへようこそ。うさたんだ。こう見えて保険関連のビジネスに関与していたFP(ファイナンシャル・プランナー)だ。

このブログでは、さまざまな種類の保険の「要・不要」について、できるかぎり論理的に考え答えを出すことを目指している。つまり、その保険に入らないと本当に困るのか?を現実思考で考えるってことだ。

「なんとなく不安だから」等の理由で保険に手を出すのは論外だし、保険をお守り代わりにするのもコストを食うだけだ。しかもマイホームやマイカーに匹敵するだけのコストを。

……と、長くなるので、このサイトへの思いとかはこっちに書くとして、以下のリンクから自分が気になる保険を見てみてくれ。

【新着】各保険ごとの考察

学資保険

JPかんぽ生命の学資保険『はじめのかんぽ』は検討に値する価値なし2019年7月30日学資保険の商品別レビューうさたんだ。今回は執筆時現在、世間を悪い意味で賑わしているJPかんぽ生命の学資保険『はじめのかんぽ』をレビューする。

結論から言うと、組織同様、検討に値しないゴミ保険という感想。さすがは「信頼と伝統の郵便局」から「悪質詐欺集団」へと昇格したJPかんぽ生命さまだな。

増えるどころか減ってしまう典型的なダメ学資保険

郵便局時代の名声もあって根強い人気を誇っているが、数年前の改定で返戻率100%以下のプランしかなくなってしまった。おわかりか? 何をどう頑張っても、払い込んだ保険料より受け取れる保険金のほうが少ないのだ。

論より証拠なので見積もってみよう。

【見積もり条件】 ・親:30歳 男性・子供:0歳 男性・基準保険金額:300万円・保険料払込済年齢:18歳・1日あたりの入院保険金額:1,500円

準備コース月払保険料保険料払込総額返戻率大学入学時1万4,990円323万7,840円92.6% 小・中・高+大学入学時 1万9,460円 420万3,360円92.7%大学入学時+在学中1万4,940円 322万7,040円92.9%

ご覧のように、『はじめのかんぽ』には3つの準備コースが用意されているが、どれを選んでも元本割れしてしまう。教育資金を増やすために学資保険に入るのに、赤字になってどうする、と助走をつけてツッコみたい商品である。

医療保障を外しても元本割れする

見積もり条件を見てお気づきの人もいるだろうが、『はじめのかんぽ』には、子供の入院や手術、放射線治療などの疾病・傷害保障特約が付いている( 『その日からプラス』 )。この保険が赤字製造機になる原因がこの医療特約にあることは容易に想像できよう。

では、外して見積もったらどうなるか? この医療特約は出生後しか付加できない仕様なので、子供の年齢を「出生前」に選択。すると、シンプルな貯蓄型学資保険として返戻率を知ることができる。

【見積もり条件】 ・親:30歳 男性・子供:0歳 男性・基準保険金額:300万円・保険料払込済年齢:18歳

準備コース月払保険料保険料払込総額返戻率大学入学時1万4,640円316万2,240円94.8% 小・中・高+大学入学時 1万9,110円 412万7,760円94.4%大学入学時+在学中1万4,550円 312万1,200円96.1%

2%ほど上がったものの元本割れであることは変わらず、契約すると必ずお金が減るという謎の貯蓄型保険であることが証明された。換言すれば、かんぽ生命を儲けさせる商品でしかない。

結論:まったくおすすめできない

以上から、加入するメリットを一ミリも見い出せないゴミ保険だと理解いただけだろう。なぜこんなものが堂々と売られているのかわからない。

それでも、これまでは「やっぱり郵便局だから安心…」と契約する人が少なくなかったが、今回の不祥事を受けて、そんなケースも激減するだろう。よかった、よかった。

保険を理解するには少々の知識が必要だからこそ、顧客の無知に付け込む営業職員は必ず現れる。今回の不祥事で明るみになったのはこの保険ではないが、悪質詐欺集団が扱う保険など検討にすら値しない。

かんぽ生命の件は本当に頭にきているので、業務停止命令など甘ったるい処分ではなく解体が望ましい。金融庁仕事しろ。 [...]

Read more...

学資保険とはどんな保険か?ここだけおさえる代表的な特徴3つ2018年11月9日学資保険の保障内容うさたんだ。

このページでは、学資保険を検討しているものの、実はイマイチ理解していないという人でも手早く理解できるように書いている。

「学資保険 とは」で検索すると、学資保険の仕組みについて事細かく書かれたサイトがわんさか引っかかると思うので、詳しく知りたい人はそちらをご覧いただきたい。

学資保険の代表的な特徴は3つ

1.定期預金よりもたくさんお金を貯めることができる

執筆時現在、定期預金(300万円〜1,000万円・10年)の金利は平均0.020%程度だ。といってもピンとこないかもしれないが、これは100万円を20年間運用しても4,000円くらいしか増えないくらい残念な数字だ。

それに比べて学資保険では、よい商品だと10万円以上も多くなって返ってくるものもある。

ここで「返戻率」という専門用語を覚えていただきたい。

要は、自分が払い込んだお金に対して戻ってくる率のことで、この数字が100%を下回っていたら赤字(元本割れ)に、上回っていたら黒字になる。数字は高ければ高いほどいい。

たとえば、返戻率が高いで評判のソニー生命の公式ページを見てみると、次のような返戻率例が掲載されている。

受取学資金総額:200万円

月払保険料:1万,5540円(保険料払込期間10年の場合)

払込保険料総額:186万4,800円

このケースの返戻率は107.2%。計算の仕方は、別に覚えなくてもいいでが、下記になる。

計算式

200万円(受取総額)÷186万4,800円(払込総額)=1.072 ×100 =107.2%

保険会社は、契約者から受け取った保険料を原資に国債などで運用しており、その運用益を乗っけて返してくれるイメージだ。

2.受取時期のパターンが豊富

学資保険で積み立てたお金が戻ってくるタイミングは、大きく2つ。高校入学や大学入学などの進学時期に合わせて受け取るか、一度にまとめて受け取るか。これは商品によって選択できるパターンが違う。

たとえば、昔は「学資保険といえばコレ1本!」みたいな存在感だった郵便局、現在のかんぽ生命では、次の3コースが用意されている。

大学入学時にまとめてもらえるコース

小・中・高+大学入学時と分割してもらえるコース

大学入学時と、在学中に毎年年金のようにもらえるコース

このように、受け取りパターンが選択できるのも学資保険ならではの特徴だ。どれが子供の教育プランに合っていそうなのか、保険を選ぶ基準の一つになるだろう。

ちなみに、各社によって名称は異なるが、こまめに受け取れる給付金のことを「祝い金」、まとめて受け取れる給付金は「満期金」と呼ぶ。そして一般的に、祝い金はそのときに必要なければ据え置きすることが可能だ。そうすることで、さらに返戻率を上げることができるのだ。

3.保護者の万が一に備えた保障が付いている

学資保険の特徴として最も覚えておきたいのはここ。契約者(保護者)が死亡したり、高度障害状態になった場合、その後の保険料の払い込みは免除され、保険金も予定どおり受け取ることができることになっている。

「保険料払込免除特約」といって、多くの学資保険は無料で付いている。有料だったとしても、これを外して得することは何もないので、必ず付けておくべきだ。ノロマで人のスキを突くことしか考えていないカメでもそうするだろう。

なお、万一の保障だけでなく、子供の医療保障や死亡保障、また育英年金が付けられる学資保険もあるが、返戻率が100%を切るのでお勧めはできない。支払った保険料が貯蓄部分と保障部分に分散すると考えれば当然だな。

「どうしても子供の医療費が心配……」などという人には反対しないが、教育資金を増やしたいというそもそもの目的に立ち戻れば、積み立てたお金が減るという選択肢はあり得ないと思う。

まとめ

以上、用語を含めてまとめるぞ。

定期保険よりもリターンが望める

とくに「返戻率」が高い学資保険はいい

進学時や卒業時にもらえる「祝い金」、満期時に受け取れる「満期金」と、受取パターンが豊富

契約者である保護者が途中で死亡した場合でも、以降の保険料の払込はせずとも、予定通り保険金を受け取ることができる。これを「保険料払込免除特約」という。

ではよいことずくめなのかというと…

現状はそうでもない。理由は、執筆時現在の学資保険に、過去ほどの魅力がなくなったからだ。

このあたりの話は学資保険の要・不要論に直結するので、知りたい人はこちらを読んでいただきたい。

【結論】現状の学資保険は返戻率がダメダメなので不要 [...]

Read more...

意外と気がづかない、返戻率に踊らされてはいけないシンプルな理由2018年9月10日学資保険の保障内容うさたんだ。

今日は、学資保険を検討する際に必ず出てくる「返戻率の盲点」について解説したいと思う。言われてみれば簡単、でも言われなければ気がづかない、そんなエントリだ。

5秒でおさらい。返戻率とは

読んで字の如し、払い込んだ保険料の総額に対して戻ってくる、つまり受け取れる満期金のパーセンテージのことだ。

君がどこかの学資保険に入り、総額で100万円払い込んで、満期金が110万円だったとき、返戻率は110%になる。簡単な計算だ。

・返戻率(%)=受取総額÷総支払保険料×100

当然、この返戻率は高ければ高いほどいいわけだ。110%より115%、115%より120%!

普通のプランだと15年や18年間かけて払い込むところを、5年や10年の短期払にすると、保険会社はそれを元手に運用しやすくなる。結果、月々の保険料負担はアップするが、返戻率は上げてくれる仕組みだ(保険料を一括払にするとさらに上がる)。

だからみんな返戻率至上主義みたいになって返戻率を追い求めるのだが、ちょっと立ち止まって考えてほしい。

それは、返戻率には時間の概念が抜け落ちているということ。

返戻率には「利回り」と違って時間の概念がない

ノロマなカメくんが君に「100万円借してほしい」と頼み、「15年後110万円にして返すから」と約束したとしよう。そして、カメはまあノロマだが誠実な奴ではあるので、15年後きちんと10万円を乗っけて返済した。君からすれば、返戻率110%だ。

一方で、うさたんが同じ金額を君から借り、「私は素早さがウリなので1年後に返す」と約束したらどうだろうか。1年後、君は110万円を受け取ることができ、返戻率はやはり110%だ。

もうわかっただろう。同じ返戻率でも、うさたんに貸した方が思いきり得だということが。

つまり「返戻率」という言葉には時間の概念がなく、見方を変えれば”論点ずらし”な計算式だという印象も持てる。

では、元のお金に対してどれくらい増えたかを、時間の概念も含めて表す「利回り」という視点で見てみよう。最も一般的な年単位の利回りの計算式はこうだ。

・利回り(%)=利益÷総支払保険料(元本)÷払込期間×100

論より証拠なので、同じ貸し借りの条件で利回りを計算してみよう。

カメくんに貸した場合は、

・10万円(利益)÷100万円(元本)÷15(年)×100=0.6

で、利回りは0.6%ということになるが、私に貸した場合は、

・10万円(利益)÷100万円(元本)÷1(年)×100=10

10%というとんでもない利回りがはじき出される。返戻率で見れば同じ110%なのに。

返戻率と利回り、両方の視点で見ることが大切。

以上で、返戻率に踊らされてはいけないシンプルな理由がよくご理解いただけだと思う。そもそも「返戻率」というのは保険用語であって、保険以外では使用されない言葉だ。同様の金融商品の特徴を表すとき、お金のプロはこんな言葉を使って説明しない。

保険会社は、返戻率も利回りも同時も掲載すればいいと思うのだが、そんなことは絶対にしない。利回りを載せたら学資保険の貯蓄性がしょぼいことが明らかになるからだ(まあ保険なので保障が乗っかってるのだが)。

返戻率なんて数字に何の意味もない!……とまでは言わないが、私たちは時間と共に生きている以上、自分のお金が年単位でどれくらい増えるのかを考えることは大切だと、うさたんは考える。 [...]

Read more...

【結論】2022年の学資保険も返戻率がダメダメなので不要2018年8月4日学資保険の必要性学資保険はもともと必要度の低い保険だったが(後述する)、2019年以降は底辺に落ちたな、というのが率直な感想だ。

理由は単純。返戻率がダダ下がりになったからだ。なかには従来のような払込プラン(18歳までに払い込む等)だと、返戻率が100%を下回るものもある。積み立てしているのにお金が減っていくという、なんとも摩訶不思議な保険もあるのが現状だ。絶対に手を出してはいけない。

2022年の実情:各社の返戻率ランキング

各社の返戻率は今どのくらいなのか? 論より証拠なので表にまとめた。見積もりの共通条件は下記。

契約者:男性30歳

子供:0歳

総受取金額:200万円前後

月払

表はかなり長いので、すーっと流し読みしてもらえればいい。それと、返戻率が高いもの順にソートしたつもりが途中から乱れているが、どうせおすすめできない保険だから気にしないでくれ。

なお、明示安田生命のつみたて学資は総受取金額を300万円にすると返戻率が上がる(最高105.7%)が、特殊ケースだと判断して除外している。

保険会社

商品名

返戻率

保険料払込期間

満期時

日本生命

ニッセイ学資保険

108.5%

5年

22歳

ソニー生命

学資保険(無配当)Ⅲ型

105.5%

10年

22歳

日本生命

ニッセイ学資保険

107.6%

5年

21歳

ソニー生命

学資保険(無配当)Ⅱ型

105.0%

10年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

104.4%

10年

20歳

日本生命

ニッセイ学資保険

107.2%

10年

22歳

フコク生命

みらいのつばさ

105.5%

11年

22歳

ソニー生命

学資保険(無配当)Ⅲ型

103.7%

15年

22歳

日本生命

ニッセイ学資保険

106.3%

10年

21歳

ソニー生命

学資保険(無配当)Ⅱ型

101.9%

10年

18歳

明治安田生命

つみたて学資

104.7%

10年

21歳

フコク生命

みらいのつばさ

104.7%

11年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

102.5%

17年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

103.7%

15年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

102.7%

15年

20歳

JA共済

学資応援隊(大学プラン)

101.3%

12年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

102.7%

10年

17歳

ソニー生命

学資保険(無配当)Ⅱ型

101.7%

18年

20歳

JA共済

学資応援隊(大学プラン)

101.1%

11年

22歳

フコク生命

みらいのつばさ

103.8%

14年

22歳

ソニー生命

学資保険(無配当)Ⅲ型

102.6%

18年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

102.1%

17年

20歳

ソニー生命

学資保険(無配当)Ⅱ型

101.2%

20年

20歳

ソニー生命

学資保険(無配当)Ⅰ型

102.1%

10年

22歳

ソニー生命

学資保険(無配当)Ⅰ型

101.8%

10年

20歳

フコク生命

みらいのつばさ

103.0%

14年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

103.0%

15年

18歳

明治安田生命

つみたて学資

102.7%

15年

21歳

ソニー生命

学資保険(無配当)Ⅱ型

102.5%

17年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

101.1%

15年

17歳

JA共済

学資応援隊(大学プラン)

99.8%

15年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

103.3%

18年

22歳

JA共済

学資応援隊(大学プラン)

99.6%

14年

22歳

フコク生命

みらいのつばさ

101.9%

17年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

101.9%

22年

22歳

ソニー生命

学資保険(無配当)Ⅱ型

101.9%

17年

18歳

ソニー生命

学資保険(無配当)Ⅰ型

101.7%

10年

18歳

日本生命

ニッセイ学資保険

104.0%

18年

22歳

ソニー生命

学資保険(無配当)Ⅰ型

101.5%

15年

22歳

日本生命

ニッセイ学資保険

103.7%

17年

21歳

ソニー生命

学資保険(無配当)Ⅱ型

101.4%

17年

17歳

ソニー生命

学資保険(無配当)Ⅰ型

100.2%

10年

17歳

ソニー生命

学資保険(無配当)Ⅰ型

101.2%

15年

20歳

フコク生命

みらいのつばさ

101.2%

17年

22歳

JA共済

学資応援隊(高校プラン)

91.1%

12年

18歳

JA共済

学資応援隊(高校プラン)

92.7%

11年

17歳

ソニー生命

学資保険(無配当)Ⅰ型

100.7%

17年

22歳

ソニー生命

学資保険(無配当)Ⅰ型

100.5%

17年

20歳

JA共済

学資応援隊(大学プラン)

98.3%

18年

22歳

JA共済

学資応援隊(大学プラン)

98.1%

17年

22歳

JA共済

学資応援隊(高校プラン)

90.4%

15年

18歳

JA共済

学資応援隊(高校プラン)

91.2%

14年

17歳

アフラック

夢みるこどもの学資保険

98.1%

10年

22歳

アフラック

夢みるこどもの学資保険

98.0%

10年

21歳

かんぽ生命

はじめのかんぽ

97.5%

12年

21歳

かんぽ生命

はじめのかんぽ

97.0%

12年

18歳

かんぽ生命

はじめのかんぽ

96.6%

12年

17歳

アフラック

夢みるこどもの学資保険

96.3%

17年

21歳

アフラック

夢みるこどもの学資保険

96.2%

18年

22歳

かんぽ生命

はじめのかんぽ

95.2%

18年

21歳

かんぽ生命

はじめのかんぽ

94.7%

18年

18歳

かんぽ生命

はじめのかんぽ

94.7%

17年

17歳

かつては110%超えだった学資保険も、現状では106%を超えたら優秀というレベルになったのがおわかりだろうか。それも、保険料払込期間を5年や10年といった短期払にしてこの有様だ。

短期払にすると月々の負担が増すんだが、増してこの程度か、と言わざるをえない。なにせ、100万円積み立てたとして、18年後に106万円になって返ってくる計算だからな。運動量のわりに筋量が増えないうさぎ跳びみたいなもんだ。

それでも銀行預金よりはマシだし、強制貯蓄効果もある、なにより自分(親)が死んだとき安心じゃないかという声もあるだろう。全否定はしないが、学資保険はもともと必要性が低い保険だと考えている。理由はこうだ。

銀行預金よりはマシだが低金利の長期間固定がイヤ

銀行預金よりはマシなのはそのとおりだ。定期預金の平均は0.0~なんぼの世界だし、学資保険のほうがよほど利回りがいい。

しかしネックなのは利率固定という点だ。ここ最近のような超低金利時代に18年間も固定されることに魅力を感じない。ほとんど増えもしない、自分で運用もできないお金を保険会社の懐に払い込んでいるようなもんだ。インフレにだって対応できない。

強制貯蓄効果が首を締める可能性もある

コツコツ貯蓄するのが苦手な人は確かにいるので、強制貯蓄効果には同意しよう。だが前述のとおり、肝心の貯蓄効果は低いと言える。

また逆に、止めたくても止めらないという側面を忘れてはならない。

教育費の積み立てを止める、という選択肢があるかどうかは別として、たとえばリストラにあったとか、残業がなくなったとかで収入に変動があり、保険料を払い込むのがキツくなったとき、途中解約すると払い込んだ保険料は7割程度しか戻ってこない仕組みになっている。要するに元本割れしてしまうんだ。

この、お金の流動性が低いというデメリットは、私でなくとも多くのFPなどが指摘している。

親が死んだときに安心?それは生命保険の守備範囲

確かに、払込期間中に親(契約者)が亡くなると、以降の払込は免除となり、なおかつ予定どおりの保険金を受け取れる学資保険の仕組みは良いと思う。

だがそれは学資保険でなくてもカバーできるし、死亡保障なら生命保険のフィールドじゃないだろうか。むしろ生命保険のほうが保険料が安くなる傾向にある。

実際に比較してみよう。《契約者:男性30歳、子供0歳、保険料払込期間10年、死亡保険金200万円》の条件で、ソニー生命の学資保険(22歳満期)と、オリックス生命の終身保険「RISE(ライズ)」とで比べてみた。

ソニー生命の学資保険:月1万5,788円(総額189万4,560円)

オリックスライズ:月1万3,194円(総額158万3,280円)

払込総額の差額=10年間で31万1,280円

どうだろうか? 万が一のセーフティネットを考えるなら、学資保険より生命保険のほうが優秀と言えると思う。

なお、ここでは比較のためライズの死亡保険金を200万円としたが、現実に親に万が一のことがあった場合、教育費より生活費のほうが遥かに重要なので、子育て世帯は死亡保障を第一に考えておくべきだ。

結論:学資保険の魅力は薄い

以上から、現状の学資保険は魅力がないため入る必要は見当たらない。強制貯蓄効果があるとはいえ、肝心の「貯蓄」はほとんどできないと結論付ける。

そもそも、学資保険というのは、多くが国債で運用されている。加入者からの保険料を国債で運用し、その運用益のいくらかが還元されている仕組みなわけだ。

……なら、自分で国債を買ったほうがいいのではないだろうか? 個人だと10年国債しか買えないため、利回りが違うのだが、知識のある人は、国債に加えて株や投資信託など投資をやっている。私はそうした積極的な人を指示する。

……

とはいえ、「教育資金のすべてを投資で用意しろ」は、さすがにマッチョ思考すぎるとも思う。

投資に慣れていない人はもうハラハラドキドキだろうし、資産の浮き沈みで過度のストレスになる恐れもある。最も大切な子育てに影響をおよぼすようなことがあれば本末転倒だ。

ではどうすれば良いか。私なら学資保険と変動商品(資産運用)を組み合わせて対応する。

組み合わせは、責めの姿勢なら学資3割、変動商品7割くらいのポートフォリオを組みたいが、怖いなら5:5、または逆の7:3などでもいいだろう。どうせ学資保険だけでは足りないのだから、多くの利回りを期待できる変動商品は入れておきたい。

学資保険選びは、四の五の言わずに返戻率で選ぶといい。払込みはもちろん短期払だ。できれば5歳、難しいなら10歳、最悪でも15歳(中学卒業)までには払い終えておきたい。教育費負担の実態調査結果(日本政策金融公庫)なんかを見ても明らかなとおり、一般的に、教育費は高校生から跳ね上がるものなので、それまでに積み立てておかないとそもそも積む、という現実があるからだ。

着実に貯蓄できる商品をしかるべき年齢までに貯めておきながら、一方で、多くの利回りを期待できる金融商品で補うという戦略だ。最近、保険会社が力を入れている外貨建て保険も一つの手だろう。ソニー生命が「米ドル建て学資プラン」なるものを出しているが、もはやそういう時代なのだ(手数料が高めなので勧めはしないが)。

変動商品にはリスクも付いて回るが、それも致し方ない。それくらい、現状の学資保険には期待できないのだから。

勉強しても知識が追いつかなければ保険ショップなんかにいくのも良いだろう。無料だし、金融庁から怒られて以来、保険相談は随分よくなったと感じる。専門家にシミュレーションしてもらい、家計に合った教育費準備プランを組み立ててもらうのも、なんとなく学資保険にだけ入っているより遥かにマシだとうさたんは思う。 [...]

Read more...

医療保険

落とし穴注意!三大疾病系特約のイケてる保障とダメ保障2022年3月10日医療保険の保障内容 / 医療保険の選び方三大疾病は、どんな医療保険にも必ずといっていいほど用意されている特約だ。

「がん・心疾患・脳血管疾患の3つは日本人の死因上位を占める重病で、治療期間が長引く恐れがあるため保険で手厚く備えましょう」というのが保険会社のセールストークである。

別に必須の特約とはいえないのだが、給付条件によっては付けたほうがお得なケースもある。そこで今回は、イケてる三大疾病系特約と、付き合っても何の価値もない三大疾病系特約の違いを解説しよう。

【三大疾病】がん保障の見極め方

うさたんが考えるイケてるがん保障は下記である。

がんと診断されただけで給付されるがんは悪性新生物だけを保障する初回給付だけしか出ない(複数回保障は魅力的だが絵に描いた餅に終わる可能性がある)(複数回保障タイプを選ぶなら)前回給付からの間隔が狭い

がんと診断された時点で一時金を受け取れるか

チェックポイントはシンプル。「所定のがんと診断されたとき」かどうかを見てくれ。「診断」という言葉を探そう。「入院したら」とか「手術を受けたら」とか、まどろっこしい前提が付いているものは避けたほうがいい。

複数回保障タイプは前回給付から何年か

がんは再発する恐れもあるため、なかには2回以上保障する特約もある。再発リスクを重く見ている場合、初回限定のがん保障より複数回保障タイプのほうが安心だろう。しかし、2回目以降は「がんと診断されて入院を開始したとき」など、少しハードルが上がるのが一般的だ。

問題は給付条件の間隔である。現状、多くのがん保険は、「2年に1回を限度」としている。しかし、一度がんになった人は再発確認のために定期的に検査するのが一般的で、不運にも再発するとすれば2年以内に起こることが多い。

つまり、「2年に1回」では機能しないことが多いのだ。できれば「1年に1回」としている保障のほうがよいだろう。

また、「○年に1回」とはいつの時点から数えているのか?も必ずチェックしたい。

前回のがん診断一時金金を受け取った後から?前回のがん手術が完了してから?前回のがん治療が終了してから?

どのタイミングから数えるかで話がむちゃくちゃ変わってくる。当然、早くから数えてくれたほうが嬉しいのはいうまでもない。

……ちなみに、再発しても早期発見すれば治療費はさほどかからないケースもある。わざわざ診断一時金に頼る必要がないのであれば、初回限定で終わる保障のほうが保険料が安くて合理的という見方もできるわけだ。

「所定のがん」とは悪性新生物のことか

がんには悪性新生物と上皮内新生物とがあり、平たくいえば前者が重いがん、後者が軽いがんである。上皮内新生物の場合、転移や再発の恐れがほぼないため、基本的には手術で除去すれば完治する可能性が高い。長く入院する必要はないし、治療費は知れているため、保険に頼る必要性が低いといえよう。

したがって、うさたんにとって上皮内新生物まで保障するがん保障はお断りである。上皮内新生物を保障範囲に加える分、少しとはいえ保険料も高くなるしな。

それでも、「がん」という響きは恐ろしいため、上皮内新生物まで保障してくれたほうが安心という気持ちは理解する。保険会社もそれがわかっているから「上皮内新生物でも保障!」と叫んでいるわけだが…要・不要はよく考えたほうがいい。

だが、上皮内新生物と診断され1回目の診断給付金を受け取った人が、不運にもがんが再発し、今度は悪性新生物と診断されたとしよう。前述の通り、2回目の給付は1回目より給付条件のハードルが高い。1回目の「軽いがん」で診断給付金を受け取っていなければ本当に必要なときに必要な額を受け取れたのに……!というケースは現実にある。

【三大疾病】心疾患の見極め方

「心疾患」を保障する給付条件に長々とした労働制限を設けていない治療のための入院や手術を受けたら給付される

心疾患を保障する

一昔前の三大疾病における心疾患は「急性心筋梗塞」だけを保障するものが主流だった。急性心筋梗塞は数ある心疾患の一つに過ぎず、同じく心疾患の病である狭心症や心不全は対象外だったのである。循環器の病気はどれも怖くて恐ろしいため、「心疾患」と幅広く保障する保険が望ましい。

給付条件に長々とした労働制限を設けていない

たとえ急性心筋梗塞になっても、「初診日から60日以上の労働制限を必要とする状態が継続したと医師が診断したとき」などという無理ゲー条件がまかり通っていた時代がある。要するに「約2か月間は寝たきり状態でないと給付金なんか出しませんよ」というわけだ。

ところが、厚生労働省がまとめた『傷病分類別の平均在院日数』(執筆時現在)によれば、心疾患全体の平均在院日数は19.3日、75歳以上に限定しても28.8日である。

そもそも急性心筋梗塞というのは、発症後の速やかな処置が重要であり、ここをミスると病院に到着する以前に死亡することも多いとされている。早い話、早期に亡くなるか、回復して2~3週間で退院するかのどちらかが多いのだ。

給付の可否を握る労働制限は30日でも長いほどじゃないか。

治療のための入院や手術を受けたら給付される

ハードルのクソ高い支払要件を一部のFPにボロクソに叩かれた結果、保険会社は随分と要件を緩和したように思う。最近は「所定の手術を受けたら」「治療のための入院を○日間継続したら」など、以前とは比べ物にならないほどユーザー寄りの保障が出てきた。

それでも一部にダメ保険は残っているし、「所定の手術」とやらがややこしいものだったり、「治療のための入院○日間」が長かったりする保障には要注意だぞ。

【三大疾病】脳血管疾患の見極め方

保障が「脳卒中」に限られていない給付条件に長々とした労働制限を設けていない治療のための入院や手術を受けたら給付される

保障が「脳卒中」に限られていない

考え方としては前述した心疾患と似ている。従来の保障は、数ある脳血管疾患のなかでも脳卒中(脳梗塞・脳内出血・くも膜下出血)だけを給付対象としてきたが、幅広く「脳血管疾患」といえよという話である。

脳血管疾患であればすべてを保障する保険はないと思うが、保障対象となる疾病は一つでも多いほうがいい。

給付条件に長々とした労働制限を設けていない

これも心疾患で述べたのと同様である。無理ゲーの60日ルールはほとんど見られなくなったものの、それに次ぐ厳しい支払要件を敷いている保険もある。難しくても約款は精読したい。

治療のための入院や手術を受けたら給付される

心疾患と脳血管疾患の支払要件は二卵性双生児のようなもので、顔も中身も非常に似ている。以前は厳しかった支払要件も、最近は所定の手術や入院期間をクリアすれば給付されるようになった。

とはいえ、未だに「嘘だろ?」という保険が平然な顔で生存しているので見極めを怠らぬよう。

脳血管疾患の平均在院日数は78.2日だが、平均を押し上げているのは65歳以上の高齢者だ。現役世代(64歳以下)は27.8日なので、治療のための入院継続期間が30日でも「いい保険だー!」と喜べはしない。

まとめ:三大疾病は支払要件を刮目せよ!

医療保険の三大疾病特約は以前に比べて改善しているものの、まだまだイケてる保障は少ないといえる。

また、がん保障は各社が足並みをそろえているが、心疾患と脳血管疾患はバラバラだ。がん保障が及第点だからといって残りの2つがクソな特約を選ばないようにしような。 [...]

Read more...

【辛口評価】アフラック『医療保険 EVER Prime』は従来の微妙さを継続中2022年3月3日医療保険の商品別レビューアフラックの『医療保険 EVER Prime』は、同社のブランドEVERシリーズの2021年版だ。新商品になるたびに適度にバージョンアップしており、まとまりのある保険に仕上がっているものの、「なんでそれ付けたの?」という特約もある。

なんのことかって? 健康祝金のことだよ!!

……と、健康祝金を求めている人には申し訳ないが、うさたんはあのオプションには大反対だ。では、この保険を「保障内容」「給付条件のわかりやすさ」「保険料」の3つの観点から説明しよう。

評価の概要

メリットだと思った点

日帰り入院でも10日分の入院給付金がもらえる(とはいえ微妙)必要な特約を商品の垣根を超えて追加できる三大疾病のがんは悪性新生物のみを保障する急性心筋梗塞・脳卒中の給付条件は入院のみ

デメリットだと思った点

日帰り入院でも10日分の入院給付金がもらえる新設された健康祝金が罠180日以内の再入院は有無を言わさず1回の入院になる保険料が安いとは言えない先進医療特約が更新型である

保障内容

アフラックは第三保険の先駆者であり、医療・がん保険の分野では期待しているのだが、どうも微妙なラインを出してくる傾向がある。

(△)日帰り入院でも10日分の入院給付金がもらえる

インパクトとしては強烈である。入院給付金を1万円に設定していれば日帰り入院だけで10万円もゲットできるのだ。医療費を差し引いてもよほどのことがない限りおつりがくるだろう。

しかし、その代わり保険料が高めになるのと、医療保険は家計のピンチに備えるものであって、儲けるためのものではないという原点に立ち返りたい。日帰り入院はもちろんだが、そもそも短期入院は大きな出費になりにくいのだ。

短期入院を手厚く保障する(とアピールする)医療保険は、一つ残らずこの矛盾を抱えている。

(○)必要な特約を商品の垣根を超えて追加できる

医療保険 EVER Primeは、『医療保険 EVER プラス Prime』という特約オプションの集合体と連携できる商品だ。ライフステージの変化や心配ごとに合わせて、特約を後からでも付加できる。

「だからどうした」と思うかもしれないが、一般的に医療保険というは、その商品単体に特約が紐付いている仕組みになっている。その商品が時代遅れになれば、特約も時代遅れになるのが通常だし、販売停止になれば特約も消失してしまう。

しかし、医療保険 EVER プラス Primeは単体で存在している特約群なので、昔入った医療保険だろうが、これから加入する医療保険だろうが、合体の対象となる医療保険の影響を受けにくいというわけだ。

※執筆時現在

これが、医療保険 EVER プラス Primeが一味違うところである。特約を自由自在にカスタマイズできる商品はほかにもあるが、商品の垣根を超えて、また販売時期の垣根まで超えて追加できる特約は珍しい。

ただ、代わりに特約料がやや高めになるのは伝えておきたい。

(○)三大疾病のがんは悪性新生物のみを保障する

がんになって家計をピンチに追い込むような医療費がかかるのは悪性新生物の場合である。上皮内新生物という軽微ながんは除去すればおしまいなことが多い。

上皮内新生物まで保障の幅を広げないということは、その分保険料を圧縮することにつながるので評価ポイントである。

(×)新設された健康祝金が罠

健康祝金は、「○年間に1度も保険請求がなければ君は健康だ!お祝いしちゃう!」といった名目でおりる一時金の総称だ。条件は各社商品によって違い、医療保険 EVER Primeでは「3年間で10日以上の入院をしなければ」となっている。

健康祝金の額は入院給付金日額の5倍。公式サイトのシミュレーションでは5,000円か1万円かを選べるので、最大5万円もらえる計算だ。

健康な若い人なら10日以上の入院をすることま稀なので、「おいしい」と思うかもしれない。しかし、そのお祝い金は保険会社が自腹を切ったものではない。

下記のシミュレーションを見てほしい。健康祝金あり・なしの年齢別の保険料差(月払)だ。入院給付金日額は5,000円とした。

年齢健康祝金あり健康祝金なし差額30歳男性:3,469円女性:3,677円男性:2,734円女性:2,947円男性:735円女性:730円40歳男性:4,590円女性:4,424円男性:3,830円女性:3,679円男性:760円女性:745円50歳男性:7,273円女性:6,185円男性:6,478円女性:5,445円男性:795円女性:740円執筆時現在の保険料です

たとえば、40歳の男性が健康祝金ありで加入した場合、760円のプラスなので、3年間の総支払額が下記の額だけ増える計算になる。

・760円(差額)×12か月×3年=2万7,360円

健康祝金は2万5,000円だから、おい!2,360円のマイナスが出ているじゃない!!

保険会社から多めに徴収された挙げ句、無事に3年間過ごしてご褒美をもらっても損をしている謎設計なのだ。当然ながら、3年間のどこかで10日以上の入院をすると差額の保険料はすべて没収……。

まったく意味がわからないため、健康祝金はアウトオブ眼中(古い)以外の何者でもない。

(○)がん診断給付金の給付間隔が1年に1回(通算6回)

現状のがん保険またはがん特約において、がん診断給付金の給付間隔は、短くて1年、長くても2年だ。したがって1年に1回受け取れる設計は良いと思う。

「通算6回しかもらえない点が不安」と評価する人もいるだろうが、6回ももらえたら十分だろうと私は思う。

給付条件のわかりやすさ

いくら保障内容が優れていても、給付条件が複雑なものはユーザーに優しくない。

(×)180日以内の再入院は有無を言わさず1回の入院になる

多くの医療保険は180日以内に再入院しても、入院の理由が違うなら別々の入院としてカウントするが、アフラックは「前回の入院の続き」扱いになってしまう。

これは先代の看板商品『ちゃんと応える医療保険EVER』でも同じで、アフラックが(なぜか)頑なに変えない給付条件だ。

このルールでは、たとえば胃潰瘍で14日間入院した人が、180日以内にまったく別の病気で入院しても、入院のカウントは「15日目から」になってしまう。1入院につき60日を保障する医療保険だと残り45日だし、30日型だと残り半分だ。

まあ、「わかりやすさ」が判定基準なので、わかりやすくはあるけれど、ダメだということがわかりやすいという意味で評価した。

180日以内の再入院についてはこちらでも解説しているので、よければ参考にしてほしい。

→勘違い注意!なにかとクセが強い医療保険の「入院」給付の数え方

(○)急性心筋梗塞・脳卒中の給付条件は入院のみ

急性心筋梗塞・脳卒中は「治療を目的として手術または入院をしたとき」と非常にシンプル。しかし、急性心筋梗塞は心疾患の一つでしかないし、脳卒中も脳血管疾患の一つにすぎない点は知っておきたい。

心疾患・脳血管疾患と範囲を広げると「治療を目的として手術または継続10日以上の入院をしたとき」と、少し条件が厳しくなる。昔は30日や60日なんて設定がまかり通っていたことを思えば、随分緩和されたのだなと感慨深くなる。

保険料

肝心の保険料だが、この保険は日帰り入院でも手厚く給付する、いわゆる「初期給付型」であるため期待はできない。

(△)保険料が安いとは言えない

保険料は「(×)新設された健康祝金が罠」のくだりで試算した通り。健康祝金なしの金額を抜粋すると次の額になる。

年齢男性女性30歳2,734円2,947円40歳3,830円3,679円50歳6,478円5,445円執筆時現在の保険料です

保障内容をまったく同じにはできないため完全な比較はできないが、他社であれば30歳・男女で1,500円~2,000円前半で抑えられる保険はたくさんある。

この保険が少々高いのはユーザーの心をくすぐるような設計に降った結果であり、致し方ないとも言えよう。超ど短期入院でも手厚く保障してほしい人には嬉しいが、うさたんのマネー哲学では手を出したくない保険である。

(×)先進医療特約が更新型である

先進医療特約のスペックは全社でほぼ横並びの状態だが、終身型か更新型かでは差がある。

医療保険そのものは定期型のほうが合理的だが、先進医療特約はどちらのタイプでも月に100円程度なので、だったら保険期間中ずっと変わらないほうがよいだろう。

将来、先進医療特約の付加保険料が爆上がりしている可能性は低いと思うが、今より安くなる可能性も低いと思うので、契約時に固定されるほうがよいだろう。

【関連】→ウサギでもわかる「先進医療」とは

まとめよう

ど短期入院を手厚く保障する保険は掛金が高いので微妙特約たちを後からでも追加できるのはアフラックのよいところ入院祝金が悪い冗談みたいな設計終身型なのでうさたんには不要

短期にも長期にも使え、必要に合わせて保障を選べる点はよいのだが、相変わらず微妙な一手を差し込んでくるあたりアフラックらしい。もっとも問題視している健康祝金は外せるものの、どうしたってマイナスになるお祝いを紛れ込ますなよという意味でおすすめはできない保険とする。 [...]

Read more...

数字にダマされるな!手術給付金1,000種類と88種類の違い2022年1月31日医療保険の保障内容「手術は約1,000種類をカバー!」。医療保険の手術給付金を説明しているページで、こんなセールスコピーを見たことはないだろうか。

「約1,000種?!そりゃすごい!」と思うよね? うさたんもピュアな子うさぎだった頃はそう思った。しかしこれ、一昔前は88種だったんだぜ。

「ここ数年で約900種も増えたのか!保険会社の努力の賜物だね」……んなーんて思ったら大間違い。1,000種と88種とでは、カウントの仕方が違うだけで、実際には約900種も増えたわけではない。保険会社が1,000という数字を言いたいだけなのである。

1,000種類と88種類の数え方の違いとは

約1,000種類とは、公的保険制度で手術料が算定される手術数のことを指している。ざっくり言えば「保険が効く手術は1,000種類以上あって、大体は手術給付金を出しまっせ」ということだ。ただし、魚の目の切除とか、虫歯を抜くとか、傷の処置とかは例外で、手術給付金は出ないのが一般的なので注意してもらいたい。

一方の88種類は、数ある手術を保険会社が大まかに「分類」した結果の数のことをいっている。テーブルの上にうまい棒のサラミ味とチーズ味、ビックリマンチョコが置いてあるとき、お菓子は全部で3つだが、うまい棒はひとくくりにして2つと数えることもできる。たとえて言うならそんな感じだ。

だから、1,000種類と88種類を比較して優劣を付けるのは難しい。一応、88種類を1,000種類の数え方に直すと約600種類になるといわれており、数字上の優劣は付くのだが、1,000種類の中にはめったに受けない手術も多数含まれている。人気がなくてほとんど手が付けられないバイキングのメニューみたいなものだ。

目を向けるべきは手術給付金の出方のほう

以上から、いいなと思った医療保険の手術給付金が88種を採用していても、そんなに気にする必要はない。注意したいのは数ではなく、手術給付金の出方だ。次の給付例を見てもらいたい。

A社入院給付金日額:1万円、手術給付金:入院給付金日額の一律10倍B社入院給付金日額:1万円、手術給付金:手術内容に応じて、入院給付金日額の5倍、10倍、20倍

あなたがお得だと感じる手術給付金の出方はA社だろうか、B社だろうか? うさたんはB社だ。理由は、A社よりも受け取れる手術給付金の最大値が高いから。命に関わるかもしれない重大手術を受けても、A社では10万円しか払ってくれないのは残念だ。

もちろんB社では、軽い手術等だと5万円しか受け取れないケースもある。だが、そもそも簡単なオペの手術料は知れており、家計が崩壊するレベルの額にはならない。いつも口酸っぱく言っているように、保険は自分では対処しきれない経済的リスクをカバーするために入るのである。

まとめ

手術保障が従来の88種ではなく約1,000種とする医療保険が出てきたのは、そちらのほうがわかりやすく、アピールにもなるから!「古い保険から乗り換えてくれるかもしれない」という保険会社の魂胆が隠れている!大切なのは手術数ではなく、給付金の出方だ!

以上。今回の記事が、あなたのお役に立ったなら嬉しい。 [...]

Read more...

【辛口評価】楽天生命『スーパー医療保険』楽天ユーザーなら検討してもよい……かも2020年12月5日医療保険の商品別レビュー楽天生命『スーパー医療保険』は、楽天生命が販売する医療保険の中核を担う商品だ。短期から長期までの入院リスクをまるっとカバーする『1095α(アルファ)』、使わなかった保険料の掛け金が戻ってくる『スーパー医療保険 戻るんです』と違い、ベーシックな設計になっている。

私の感想を一言で表すと「楽天経済圏で暮らすユーザーなら、いいんじゃね?」だ。うさたんがどうしてそう思ったのか、「保障内容」「給付条件のわかりやすさ」「保険料」の3つの観点から説明するぞ。

評価の概要

メリットだと思った点

楽天スーパーポイントが貯まる(積極的な楽天ユーザーには嬉しい)がん診断給付金の給付間隔が1年に1回(通算6回)急性心筋梗塞・脳卒中の給付条件が入院のみネット申込ができる

デメリットだと思った点

終身型である主契約に放射線治療・骨髄ドナー保障がある短期保障に力を入れている180日以内の再入院は1回の入院になる通院特約が入院給付金日額の60%までしか出ないがん診断給付金が上皮内新生物まで保障する急性心筋梗塞・脳卒中の対象疾病が狭い先進医療特約が更新型である保険料が安いとは言えない

保障内容

全体的な評価は低め。うさたんが良い・悪いと思った点は次の二通りである。

(×)終身型である

将来どんな保障が必要になるかなんて誰にもわからないのに、契約時点で一生涯の医療保障を決めてしまう終身型はおすすめできない。

(△)主契約に放射線治療・骨髄ドナー保障があるのが微妙

この保険の主契約は、入院給付金と手術給付金の他、放射線治療・骨髄ドナー保障が付いてくる。用意されている3つのプラン(基本プラン、がんプラン、三大疾病プラン)のどれを選んでもセットされている設計だ。

放射線治療への保障は1回につき「入院給付金日額の20倍」という設定なので、入院給付金日額が5,000円なら10万円、1万5,000円なら30万円もらえる。支払は無制限だが60間に1回という縛りがある。

骨髄ドナー保障は、手術1回につき入院給付金日額の10倍だ。5万円~15万円もらえる計算になる。モラルハザードが起きないよう、責任開始日から1年を経過した日以後の手術にしか有効ではない。

さて、これらの保障を必要とするか否かは人それぞれだが、主契約に組み込まれている分、保険料に影響を与えていることは間違いない。放射線治療と骨髄ドナー手術を必要としない疾病で入院したときには出番がなく、たとえ微々たる上乗せであっても無駄な保険料になることが多いのではないか。

(△)短期保障に力を入れている

入院は日帰りから保障することをアピールしているが、短期入院は医療保険に頼るほどの出費にはならないため必要性が低い。

評価を△としているのは、楽天生命には『楽天生命医療保険1095α(アルファ)』という長期入院にも耐えられる珍しい医療保険があり、それとの棲み分けしているためだ。

(×)通院特約は入院給付金の最大60%しか出ない

入院治療よりも通院・在宅治療が一般化しつつある昨今、通院保障のニーズは多いだろう。

しかし実際には、退院後に足繁く病院に通うとは限らず、「月に数度」なんてケースは珍しくない。特にがん治療の場合、通院代は大したことなくても薬代はバカ高い、というケースを想定できる。つまり、基本的に通院保障はおすすめとは言えない。

そのうえ、『スーパー医療保険』は入院給付金日額の最大60%しか出ないのはいただけない。入院給付金日額と同額が出る他社商品もあるので改善に期待しよう。

(○)がん診断給付金の給付間隔が1年に1回(通算6回)

現状のがん保険またはがん特約において、がん診断給付金の給付間隔は、短くて1年、長くても2年だ。したがって1年に1回受け取れる設計は良いと思う。

「通算6回しかもらえない点が不安」と評価する人もいるだろうが、6回ももらえたら十分だろうと私は思う。

(△)がん診断給付金が上皮内新生物まで保障する

がん診断給付金は、がんと診断されると上皮内新生物でも給付金を受け取れる点をアピールしているが、うさたんの考えでは不要だ。理由はシンプルで、上皮内新生物は経済的負担が少ないから。

したがって、上皮内新生物でも悪性新生物でも区別せずに受け取れる設計の保険はオーバースペックだと考える。

上皮内新生物を保障するばかりに保険料が上がるのは経済合理性に反するため、費用負担がデカい悪性新生物に全振りしていただきたい。

△とした理由は、上皮内新生物の給付は1回きりで、しかも悪性新生物の50%と限定しているからだ。「上皮内新生物でも満額保障!安心です!」なんてアピールしている保険よりはいくぶん良い。

なお、再発での給付条件は悪性新生物のみだが、入院が条件となっている。診断だけで受け取れると、なお良かった。

(×)急性心筋梗塞・脳卒中の対象疾病が狭い

急性心筋梗塞や脳卒中というのは、「心疾患」「脳血管疾患」という大きなくくりで見るとひとつの疾病にすぎない。かかると怖いのは急性心筋梗塞と脳卒中だけではないので、保障範囲がより広い他社の商品のほうが優れている。

なお、他社であれば、がんを合わせて「三大疾病一時金」といった名称でひとまとめにしているのが一般的だが、楽天生命のスーパー医療保険では「急性心筋梗塞治療給付金・脳卒中治療給付金」と区分けして分けているのも特徴だ。

給付条件のわかりやすさ

いくら保障内容が優れていても、給付条件が厳しかったり、わかりにくかったりする保険は使いにくい。

(○)急性心筋梗塞・脳卒中の給付条件が入院のみ

急性心筋梗塞・脳卒中を保障する特約は、「名前だけで受け取れない保障」と揶揄されてきた歴史がある。給付条件がど厳しいからだ。

その意味で、給付条件が「急性心筋梗塞または脳卒中で入院したとき」というのはシンプルで良い。

(×)180日以内の再入院は1回の入院になる

180日以内に再入院すると、入院の理由が前回の傷病と関係がなくても1回の入院にカウントされる。

例えば、かめ君が胃の病気で入院し、30日間で退院できたとする。しかし180日以内に、今度はまったく別の病気で35日間入院したとしよう。するとかめ君の入院は前回と合わせて65日となり、5日分の入院給付金はもらえないことになる。

これはやめてほしい。他社を見回すと、前回の入院と関わりのない傷病は別々の入院とカウントする医療保険はたくさんある。この給付条件はわかりにくいし、ユーザーのほうを向いているとも言えないだろう。

保険料

(△)保険料は比較の余地ある

ライバル他社の医療保険と比べた場合、保険料は安めとは限らない。主契約やその他の内容が異なるので完全な比較はできないが、例えばチューリッヒ生命の『終身医療プレミアムDX』と比べると次のようになった。

【条件】入院給付金日額:5,000円手術給付金:(楽天)2万5,000円または 10万円 / (チューリッヒ)入院中・放射線10万円、外来5万円入院給付日数:60日先進医療特約:あり

楽天生命 スーパー医療保険

1,665円

チューリッヒ生命 終身医療プレミアムDX

1,312円

※2020年 執筆・更新時現在

(×)先進医療特約が更新型である

先進医療特約のスペックは全社でほぼ横並びの状態だが、終身型か更新型かでは差がある。

医療保険そのものは定期型のほうが合理的だが、先進医療特約はどちらのタイプでも月に100円程度なので、だったら保険期間中、ずっと変わらないほうがよいだろう。

(○)ネット申込ができる

この保険はオンラインからでも申し込め、人件費をカットできる分、対面でしか加入できない保険より割安になっている。

インターネットで申し込むことに抵抗がある人は、アドバイザーと相談して検討するとよいだろう。選択肢が2つある点は評価する。

(○)楽天スーパーポイントが貯まる

2019年12月1日以降に所定の要件を満たして加入した場合、楽天スーパーポイントが貯まる。

ポイントは毎月1%と微量だが、楽天カード払いでさらにお得になるため、楽天ユーザーが「どこか医療保険に入っておくかー」くらいのテンションなら、優先度を高めに検討してもよいと思う。

まとめよう

ベーシックな医療保険を求めている楽天ユーザーならありかも(最安値ではない)がん関連の保障内容は悪くない1入院のカウントルールなんとかしろ終身型なのでうさたんには不要

そうそう、8疾病(がん・心疾患・脳血管疾患・糖尿病・高血圧性疾患・肝疾患・腎疾患・すい疾患)で入院したときの支払期間を延長する「8疾病入院支払限度拡大特則」もアピールしているが、「ま、延長してくれるなら……」程度の印象だ。

理由は、現役世代なら、統合失調症等や血管性及び詳細不明の認知症、アルツハイマーを除けば、60日ほどで退院できることがほとんどだからだ。この特則を積極的に付けようとは思わない。

楽天生命の医療保険なら、断然『1095α(アルファ)』をおすすめする。 [...]

Read more...

【辛口評価】ここが嫌だよアフラック『ちゃんと応える医療保険EVER』2020年12月3日医療保険の商品別レビュー※この保険は2021年1月で販売停止になっています※

がん保険の先駆者であるアフラックだが、同じ第三分野である医療保険の開発にも力を入れている。2018年に販売した健康応援医療保険なんかもそうだ。盛大にディスってしまったけれど。

そして申し訳ないことに、この「ちゃんと応える医療保険EVER」もあまり評価できない。

どうして辛口評価をするのか、執筆時現在の公式サイトの流れに沿って紹介する。

特徴1.ライフステージの変化に沿った見直しができる

この保険は、特約を途中で付けたり外したりするのが自由に設計してある(払込免除特約をのぞく)。例えば、働き盛りの30代や40代で就業不能状態になると困るし、60代以降は介護や認知症のリスクが怖い。

どの特約を追加するかは契約時に選ばないといけない商品も多いなか、カスタマイズが優れていると言える。

→でも就業不能保障や介護保障は給付条件・保険料ともに微妙

就労所得保障一時金特約

何らかの傷病で働けなくなったときの当面の生活費をカバーする「就労所得保障一時金特約」は、働けない状態が60日以上続くなど、給付条件が厳しいわりには1回しかもらえないのがネックだ。さらに、追加すると保険料が跳ね上がる。

精神疾患保障一時金特約

また、所定の精神疾患で働けなくなったときのの当面の生活費をカバーする「精神疾患保障一時金特約」も、給付条件が厳しいわりには1回きりしかもらえない。しかもこれは、「就労所得保障一時金特約」と同時にしか申し込めない設計だ。

介護一時金特約・認知症介護一時金特約

両方とも保障太りの原因になる特約。本気で介護リスクに備えるなら一時金では心もとない。要介護状態はいつまで続くか読めないし、一度なってしまうと蟻地獄みたいになかなか抜け出せないのが現状だしな。まあ、うさたんは介護保険すら不要だと思っているが。

医療保険の特約全般に言えることだが、真剣に就業不能状態や介護状態に備えたいなら専用の保険を検討したい。

特徴2.日帰り入院でも一律5日分支払われる

主契約の一つである入院給付金が、5日未満の入院までは一律で2万5,000円支払われる点を売りにしている。入院してから退院するまでの「入院在院日数」は年々短縮化しており、近年の医療情勢にはマッチした設計だと言える。

【関連】あなたが入院して退院するまでの期間の実態と医療保険の考察

→短期入院は保険に頼るリスクではない

しかし、短期間で退院できるなら医療費はさほどかからず、わざわざ保険料を支払ってまで備える経済的リスクとは思えない。誰でも最低150円相当の粗品をもらえるけど、参加料は200円かかるくじ引きみたいな印象を受ける。

「Q&A」には落とし穴みたいな注意書きもあって気になったが、これは「1入院のルール」に関連するため後述する。

なお、1回の入院につき5万円の一時金を受け取れる「入院一時金特約」もあり、付加すれば5日未満の入院でも7万5,000円受け取れる計算になる。しかしその分保険料が上がるし、経済合理性の観点から必要性は低い。

特徴3.180日以内の入院はすべて1入院にされてしまう

1入院とは、入院してから退院するまでの単位を表す保険用語で、保険会社によって定義が違う。アフラックの場合、退院してから180日以内に再入院すると、入院の理由が何であれ「前回の入院の続き」扱いになってしまうルールがあるのだ。

これは、はっきり言ってマイナスである。例えば胃潰瘍で14日間入院した人が、180日以内にまったく別の病気で入院すると、入院のカウントは「15日目から」になってしまうのだ。1入院につき60日を保障する医療保険だと残り45日だし、30日型だと残り半分だ。

このルールは「5日未満でも一律2万5,000円受け取れる」というメリットもスポイルしている。例えば2日間入院し、180日以内に7日間入院すると、入院は前回の続きなので、2日目から5日目までの3日分は「すでに支払済み」ということで支払われない。こういう落とし穴があるので、支払要件はきちんと確認しておこう。

特徴4.通院保障ありプランなら最高30日まで保障

入院治療から在宅・通院治療にシフトしている昨今、通院保障の充実度は無視できない。『ちゃんと応える医療保険EVER』の通院ありプランは、入院を条件に、入院前60日間と退院後120日間の期間内で合計30日間まで保障してくれる。

→30日間で足りるのか微妙

しかし、ちと短いのではないか。一般的な傷病なら30日間もあれば十分かもしれないが、がん治療となるとそうはいかない。まあ、「がんはがん保険で備えろや」というアフラックさんのメッセージかもしれないが。

とはいえ、通院ありプランでも500円程度しか高くならないので、昨今の医療情勢を考えると頭ごなしにダメとは言えない。微妙という表現にとどめておく。

特徴5.三大疾病も手厚く保障

三大疾病関連の保障は、甘いことを謳っていても給付条件が無理ゲーみたいな保険もあるため注意したい。

→がん:悪性がんのみを対象にしているのはよいけれど

まずがん保障だが、上皮内がんは対象外で悪性がんを対象内としている点が評価できる。一般的に、上皮内がんは手術で切り取ってしまえば完治に向かうことが多く、治療費は大してかからないためだ。経済的負担が少ないものに保険をかけるべきではない。

運悪く再びがんになったときの、2回目以降の支給要件も悪くない。他社では入院を条件としていることもあるなか、「ちゃんと応える医療保険EVER」は医師の診断確定だけでOKだからだ。これで支給間隔が1年に1回ならもっと良かったのだが。

→急性心筋梗塞・脳卒中は給付条件が緩いのか厳しいのか微妙

急性心筋梗塞と脳卒中は、治療を目的として20日以上入院したときか、対象の手術を受けたときに支給される。20日以上の入院というのは、三大疾病特約の歴史を考えると随分緩和されたなぁと思う。だって、昔は30日や60日なんて設定がほとんどだったんだから。

しかし、対象は急性心筋梗塞と脳卒中と、保障してくれる範囲が狭い点には注意が必要だ。急性心筋梗塞は心疾患の一つでしかないし、脳卒中も脳血管疾患の一つにすぎない。

特徴6.先進医療特約は通算2,000万円

先進医療特約の保障内容は、各社ともどっこいどっこいと言うか、数字合戦をしているような状況なので大して気にする必要はない。よほど条件がひどい商品でないかぎり問題ないだろう。

→更新型なのが気になる

この保険は終身型だが、先進医療特約は10年の更新型だ。主契約の保険料は変わらないのに、先進医療特約は10年後に新たな保険料に切り替わる。

先進医療特約の付加保険料が爆上がりしている可能性は低いと思うが、今より安くなる可能性は低いと思うので、契約時に固定されるほうがよいだろう。

【関連】ウサギでもわかる「先進医療」とは

特徴7.「特別保険料率に関する特則」で緩和型保険に早変わり

既往症などで通常の医療保険に加入しにくい人は、「特別保険料率に関する特則」を付けることで、『ちゃんと応える医療保険EVER』を緩和型医療保険として契約できる。

→緩和型保険自体がお得だと思えない

しかし、緩和型医療保険は「保険に入ってさえいれば安心」という層の足元を見ている商品であり、ありがたき保険様に入らせていただく代わりに納める割増保険料を考えるとおすすめできる内容ではない。

高額療養費制度など、利用できる公的支援を検討しまくったうえ、それでも必要だと判断した人だけが検討するとよいだろう。

ただし、以前は別々だった緩和型保険の商品を特則で一本化したのは、ややこしくなくて良い感じだ。

まとめ

(○)特約の付け外しが自由で良い(×)5日未満の一律入院保障は不要(保険料を押し上げる原因になっていないか)(×)1入院のルールを変えてほしい(×)急性心筋梗塞・脳卒中の補償範囲が狭い(△)終身型の保険なので先進医療特約も終身型のほうがよい

またまたアフラックさんに怒られそうだが、これがうさたんの正直な感想だ。ぶっちゃけ、終身の医療保険の時点でいらないのだが、仮に終身型を選ぶにしても、わざわざこの保険を選ぶ旨味は薄いだろう。

最後に一つだけ褒めたい。アフラックの保険料シミュレーションページはとても見やすくて良いと思う。特約一つひとつの保険料も出るし、給付要件の説明も分かりやすい。 [...]

Read more...

【落ち着け】コロナで民間保険の加入を急ぐ人たちへ2020年12月2日保険に役立つ医療調査 / 医療保険の必要性2020年12月現在も猛威を振るう新型コロナウイルス(COVID-19)。もはや我々はこの感染症と付き合っていかなければならないのかもしれないが、解せないことが一つある。この影響を受けて、生命保険の新規加入率が上がったという話だ。

【参考】「新型コロナウイルス感染症の流行による生命保険加入への影響調査」を実施(ナビナビ保険)https://www.navinavi-hoken.com/life-entry-covid19

コロナショックに便乗して保険を勧めてくるアフィリエイターに要注意という雑記でも書いたが、コロナ禍で被った経済的リスクをカバーする保険など今のところない。コロナだからといって保険の必要性が変わるわけではないということだ。詳しく説明しよう。

生命保険は独身者やDINKSには不要

ここは医療保険用のページなので、生命保険はさらっと行くぞ。というより、生命保険については医療保険ほど言うことがないのだが。

生命保険が必要なのは、自分が死ぬと家族が路頭に迷う可能性が高い人たちだ。コロナを含む傷病の致死率とは関係がない。残された家族に稼ぐ能力があるかないかの一点で考えよう。

すると、独身者やDINKS(子供がいない夫婦)には不要なケースが多い。「うちのパートナーは専業主婦(夫)なんだけど」と反論してくる人たちもいるが、結婚前は1人で生きてきたわけだから、元の生活に戻るだけだ。

もちろん例外はある。例えば貯蓄のない親や兄弟を養っているとか、残されたパートナーにはフルタイムで働けない理由があるとか。そういった事情がある人は生命保険でリスクヘッジするとよいだろう。だけどそれ、コロナとは関係ない。

コロナのための医療保険はもっと不要

コロナが原因で死亡する確率は、日本では低めだ。しかし、死なないだけで重症化するかもしれない。重症化すると入院や通院期間が長引き、医療費がかさむ。だからこの機会に医療保険には加入しておこうか……と考えるそこのあなた。

現状、新型コロナウルスは「指定感染症」なので、医療費は公費が投入されている。経済的負担はほとんどないのだ。入院施設に空きがなく、ホテルなどに滞在する場合でも宿泊費は無料だし、食費も無料だ(リームサービス呼び放題とかじゃないよ)。

出ていくお金は、初診料だとか、入院するために必要な私物だとかで、医療保険に頼るほどの負担ではない。最終的な費用は自治体によって多少違うが、数千円〜数万円だろう。

療養中の収入減におびえる人には必要?

コロナの感染で被る治療費負担を、医療保険に加入してまで備える必要は低いことがわかった。しかし、コロナが治るまでの間は働けないので、稼ぎがなくなる、もしくは減るという不安もあるだろう。傷病手当がない自営業者は特にそうかもしれない。

そこで、コロナに感染して入院するとどれくらいで退院できるかを調べたところ、中央値は13日らしい。

【参考】コロナ入院期間の中央値は13日、20歳代が最多国立感染症研究所が積極的疫学調査の結果公表(CBnews)https://www.cbnews.jp/news/entry/20201201184949

多く見積もって3週間、もっと悪いケースを想定して1ヵ月間の収入が途絶えたとしよう。それであなたの家計は破綻するのだろうか? するとすれば、相当ヤバい。一刻も早く生活防衛資金を貯めることをおすすめする。

生活防衛資金とは、万が一の際にいつでも自由に引き出せるお金のことだ。こちらで詳しく書いているが、できれば200万円、せめて100~150万円はあったほうがよい。フリーランスなら、なおさらだ。

生活防衛資金がなければ、コロナを含む傷病や失職で収入が途絶えたときに家計が破綻するので、それを回避するための策が必要だ。策の一つが医療保険であり、収入保障保険(所得補償保険)だろう。保険は家計を破綻させないために入るものという基本の基本を思い出そう。

さいごに

ワクチンの完成などによりコロナが収束すると、公費でまかなわれていた治療費は通常の傷病と同じ負担割合になる。

そうなったときのコロナの脅威度は、インフルエンザ程度だと想像できる。感染者を大げさに隔離する必要はなく、基本的には自宅療養で回復を目指す。

どれくらい先になるかわからないが、多くの人々の命を奪ったクソコロナが早く収束しますように。そして、不安をあおられて経済合理性のない保険に加入する人が減りますように。 [...]

Read more...

【概ね評価】『楽天生命医療保険1095α(アルファ)』なら長期入院リスクにも備えられる2020年10月8日医療保険の商品別レビュー楽天生命の『医療保険1095α(アルファ)』は、商品名が表すとおり1入院の保障限度日数が1,095日もある高倍率ズームレンズみたいな商品だ。

50歳以上でないと定期型に入れないというツッコミどころはあるが、終身型の医療保険の中なら悪くない。最も警戒すべき長期入院のリスクに対応できるからだ。

評価の概要

この保険は、同じく楽天生命が取り扱う『スーパー医療保険』を土台にカスタマイズされたものだ。したがって、主なメリット・デメリットは『スーパー医療保険』のレビューと同じである。

赤字で示したもの以外は該当ページで確認していただきたい。

メリットだと思った点

3年以上の入院にも備えられる定期型プランがある楽天スーパーポイントが貯まる(積極的な楽天ユーザーには嬉しい)がん診断給付金の給付間隔が1年に1回(通算6回)急性心筋梗塞・脳卒中の給付条件が入院のみ

デメリットだと思った点

50歳以上は終身型プランを利用できないネット申込ができない短期保障を外せない主契約に放射線治療・骨髄ドナー保障がある180日以内の再入院は1回の入院になる通院特約が入院給付金日額の60%までしか出ないがん診断給付金が上皮内新生物まで保障する急性心筋梗塞・脳卒中の対象疾病が狭い先進医療特約が更新型である保険料が安いとは言えない

保障内容

『スーパー医療保険』にはないメリット・デメリットを中心に挙げていく。

(○)3年以上の入院にも備えられる1入院1,095日保障!

平均在院日数が短縮化している昨今、入院しても1〜2ヵ月で退院できることがほとんどだ。事実、厚生労働省の患者調査によれば、8割の人が30日以内に退院し、9割の人が50日以内に退院している。

入院しても1〜2ヵ月で退院できるのだから医療保険の必要性は低いというのがうさたんを含む医療保険不要論者の考えだが(そ、そうだよなみんな?)、運悪く残り1割に入ってしまうと1年以上の長期入院もあり得るわけだ。

公的制度には高額療養費という最強無敵のお助け制度があるが、さすがに1年以上の入院となると家計へのダメージはデカイ。だから確率は低くても長期入院は警戒すべきリスクなのだ。

その意味で、1入院1,095日まで保障してくれる『医療保険1095α』は優秀だと言える。昨今の入院事情に合わせた少額の保障なんてナンセンスだ。保険は、いざというときに自分では対処できない経済的リスクに備えて加入するものなのだから。

(△)短期保障を外せない

しかし、うさたんに言わせれば無駄もある。備えたいのは長期入院のみなので、入院1日目からの保障などいらない。

5日以上入院して退院した場合に受け取れる生存給付金(1万5,000円または3万円)なんてのもあるが、同じ理屈でうさたんには不要に思える。せめて特約扱いにして選ばせてほしい。

9割の人が60日以内に退院するのだから、せめて61日目、もっと言えば90日目や120日目以降から保障される設計でもよいくらいだ。そうすれば短期入院を保障しなくてよい分、保険料も下がるしな。

実は、その手の医療保険は『楽天ロング』というペットネームで販売されていたが、公式ページから姿を消してしまった。まあ、売れなかったんだろうな……。

給付条件のわかりやすさ

下記は楽天生命の医療保険に共通しているデメリットだが、大事なことなのでもう一度言っておく。

(×)180日以内の再入院は1回の入院になる

『医療保険1095α』は、再入院を「理由にかかわらず前回の入院の続き」とみなすルールを敷いている。

例えば、私に負けたかめがストレスのため「胃潰瘍」で30日入院したとしよう。そして不幸なことに、退院してから180日以内に「盲腸」で10日入院した。

すると、前回の入院とはまったく関係ない疾病なのに、前の入院日数の「続き」とみなされてしまう。残りは1,055日になるわけだ。

それでも1,055日あるのでどうってことないのだが、商品レビューという目線では残念なポイントだと指摘せざるを得ない。

保険料

『医療保険1095α』も『スーパー医療保険』と同じく、グレードによって3つのプランに分かれている。ベーシックな『シンプルプラン』、がん保障を上乗せする『がんプラン』、3大疾病に手厚い『3大疾病プラン』の3つだ。

これは『シンプルプラン』で十分だろう。医療費は医療保険に頼りっきりにするものではなく、可能な限り貯蓄(生活防衛資金)でやりくりする類の出費だ。

できるだけ貯蓄から捻出し、足りない分や崩したくない分を医療保険で補う。この感覚に賛同できるなら、特約は一切不要。もっとも安い『シンプルプラン』で十分という結論にたどり着く。

(△)定期型プラン(10年)がある

「医療保険は生活防衛資金が貯まるまでの一時しのぎ」という考えに基づくなら、終身型の他、定期型プランも用意している『医療保険1095α』は素晴らしい。

ところがどっこい。この商品は加入年齢に制限がある。『シンプルプラン』と『がんプラン』に入ろうとすれば50歳まで待たなければいけない。

50歳になって『シンプルプラン』に加入した場合の保険料は、男性4,173円、女性3,508円。しかし、50歳までには医療保険に頼らなくて済むほどの貯蓄はしておきたいので、このプランをおすすめするのは微妙だ。

『3大疾病プラン』なら加入できるが、特に必要を感じない保障までが付いてくる。それでも30歳代で加入すると男性で2,363円、女性で3,493円。やや高いが、1入院1,095日の保障能力を考えると、ぼったくりと感じるほどではない。

割り切って終身型を選ぶなら『シンプルプラン』がおすすめ

どうしても長期入院リスクに備えたいなら、割り切って終身型を選ぶのも(そこまで)悪くないかもしれない。貯蓄が貯まったら中途解約すればよいのだから。その際は『シンプルプラン』一択だ。保険料例を抜粋しておく(執筆・更新時現在)。

シンプルプラン

年齢/性別

男性

女性

20歳

2,368

2,568

30歳

3,173

3,333

40歳

4,613

4,368

50歳

6,878

5,958

60歳

11,173

8,928

(×)先進医療特約が10年で更新される

以前あった『楽天ロング』と違い、先進医療特約も付けられるのでなかなかよろしい。しかし、楽天生命の先進医療特約は、保険料が据え置きの「終身型」ではなく、10年ごとに値上(下)がりする「更新型」しか用意されていない。

現在のところ、先進医療のお世話になる確率は極めて少ないが、膨張し続ける医療費を見ると今後は増えるかもしれない。仮に自由診療がもっと盛んになったとき、先進医療特約の保険料が上がっては困る。

むろん、上がったとしても微々たるものであるという試算だが、消費者としては据え置きの終身型のほうが安心だろう。

まとめよう

医療保険に加入するロジックでうさたんが納得できるものは次の2つだ。

十分な貯蓄(生活防衛資金)が一切ないから短期入院ですら生活が詰む!(そのとおりだ)短期入院なんか屁でもないけど長期入院は結構やばい!(そのとおりだ)

『医療保険1095α』は、運悪く不幸の宝くじ(たった1割の長期入院)を引いてしまったときのために入る保険だ。実際には、1年以上の長期入院でも貯蓄がしっかりあれば乗り切れるのだが、家計へのダメージを試算すると、ケースによってはそこそこ痛い。

長期入院の保障に特化していたらもっと良かったが、まあ、いろもん扱いされて売れないだろうから、現場の人の気持ちは分かる。

さいごに、この保険はネット完結型ではなく、営業パーソンと対面で契約を結ばないといけない。IT企業の楽天グループ様がなにゆえこんな形態を取っているのか。ネット保険ならもうちょっとお安くなるだろうに。 [...]

Read more...

あなたが入院して退院するまでの期間の実態と医療保険の考察2020年10月2日保険に役立つ医療調査うさたんだ。主契約が「入院給付金」の医療保険の場合、入院しないと保険がおりないわけだから、入院日数の相場を知っておくことは大切だ。

入院してから退院するまで、どれくらいかかるのが一般的なのか? 厚生労働省が発表しているデータから読み解いてまとめてみたぞ。

平均在院日数は29.3日だが……

厚生労働省「患者調査」の最新データ(2017)を見ると、平均在院日数は29.3日だった。しかしこれは年齢も傷病もごちゃまぜにした全体の平均値なので参考にならない。

年齢別の平均在院日数

歳を取るにつれて入院日数が長引くことは予想がつくだろう。実際にその通りで、65歳以上の平均在院日数は29.9日だ(病院38.5日、一般診療所21.2日、小数第二位は四捨五入)。全体の平均値をやや上回る入院日数である。

同じ計算で、0〜14歳は5.8日、15歳〜34歳は6.6日、35歳〜64歳は15.1日だった。65歳以上がいかに平均値を押し上げているか分かるな。

0〜14歳:5.8日15歳〜34歳:6.6日35歳〜64歳:15.1日65歳以上:29.9日

この数字から、医療保険の加入を検討している現役世代は、自分が入院したら退院するまで約2週間くらいかかると思ってよい。

傷病別

病気・けがの種類は入院日数に影響をおよぼす。主題は医療保険の加入を検討するにあたっての考察なので、入院が長期化する傾向にある傷病に焦点を当てるぞ。

統合失調症,統合失調症型障害及び妄想性障害:平均531.8日(301.6日)血管性及び詳細不明の認知症:平均349.2日(284.1日)アルツハイマー病:平均252.1日(143日)

精神疾患系や神経系の傷病はやはり長引いてしまう。数字は全体の平均値、( )内は35歳〜64歳までの現役世代の平均値だが、それでも半年またはそれ以上、入院する恐れがある。

他の傷病で入院が長期化する恐れがあるのは、脳血管疾患(78.2日)、慢性閉塞性肺疾患(61.5日)、結核(54.1日)、慢性腎臓病(47.9日)が目立つ。他は、平均在院日数という意味では短期間で退院できると考えてよいだろう。

累積割合では半数の人が8日以内に退院している

ここまで見てきたのは平均値。しかし平均では見えない部分も多い。そこで今度は、「推計退院患者数の構成割合」という数字に着目する。小難しい言葉が並んでいるが、要するに、「入院してその日に退院した人は◯%、2日目に退院した人は◯%」という数字を洗い出したものである。

すると、半数以上の人が8日以内に退院していることが分かった。次の数字を見てほしい。

1日未満:3.4%2日:15.1%4日:30.5%8日:51.5%15日:69.4%20日:76.3%25日:80.8%30日:83.9%40日:88.1%50日:90.6%

確率論でいえば半分以上の人が10日以内に退院でき、8割以上の人が平均在院日数の29.9日よりも早く退院していることになる。

しかし、入院すると長引く傾向がある傷病ではどうだろうか?

傷病名入院日数と累積割合統合失調症統合失調症型障害及び妄想性障害30日:24.4%50日:36.5%3ヵ月:64.9%血管性及び詳細不明の認知症30日:24.5%50日:34.8%3ヵ月:54.3%アルツハイマー病30日:28.1%50日:39.3%3ヵ月:45.0%脳血管疾患30日:89.3%50日:93.9%3ヵ月:95.1%慢性閉塞性肺疾患30日:67.9%50日:78.9%3ヵ月:83.0%

脳血管疾患、慢性閉塞性肺疾患は1ヵ月あれば退院できる可能性は高いと言えるが、先に挙げたトップ3の傷病は手強い。

結論:ほとんどの入院が1ヵ月以内に退院できる

あなたが何らかの傷病で入院し、退院するまでの期間は、運が良ければ8日以内、悪くても1ヵ月以内だと言える。ただし、めちゃくちゃ悪いと2ヵ月、3ヵ月、場合によっては1年以上かかってしまうかもしれない。

このデータを医療保険に入るかどうかの判断材料にするとき、次の考えが浮かぶ。

ほとんどの入院は1ヵ月以内で退院できる! 高額療養費制度もあるし、1ヵ月くらいなら民間の保険に頼るほどの経済的リスクじゃない!いやいやいやいや。ゼロリスクでない以上、自分が大病にかかるかもしれない! 長期入院に備える医療保険があると安心!とりあえず、僕 / 私は貯蓄があるから医療保険はいらないです……(逆のケースしかり)

どれも成り立つだろう。ただ、最近の医療保険は、医療情勢に合わせて保障期間が短く設定してあるため、(2)の考えの人は商品探しをする必要がある。

【参考】

患者調査 / 厚生労働省入院の半分以上が10日未満、短期化時代に医療保険は必要か [...]

Read more...

【結論】貯蓄が200万円ない人には医療保険が必要2020年9月30日医療保険の必要性いつからか、医療保険は不要論が飛び交うようになった。根拠の多くは「高額療養費制度(後述)が充実しているから」なのだが、本当にそうだろうか?

確かに、「ほとんどの人に医療保険は不要」または「不要になる」と思う。だが、生活防衛資金がたまっていない人にとってはそうではない。

安易な医療保険不要論は危険だと考えるので、この記事では医療保険の必要性について考える。

高額療養費制度を使えば自己負担は大幅に減る

高額療養費制度についての詳細は、こちらの用語集で解説しているので、ここでは基本を押さえておく程度にする。

高額療養費制度とは、月初から月末までの1ヵ月にかかった健康保険がきく医療費のうち、高額になりすぎた自己負担分を払い戻してくれる公的制度のことだ。

「高額になりすぎた」の上限は年齢や所得によって違うが、一般的な年収の70歳未満の人(約370~約770万円)なら、たとえ総医療費が100万円だったとしても、次の計算式で21万2,570円が払い戻される。

《計算式》

8万100円+(100万円-26万7,000円)×1% = 8万7,430円100万円×30% – 8万7,430円 = 21万2,570円

これだけでもすごいのだが、さらにすごいのが「多数該当」という仕組み。1年(直近12ヵ月間)以内に3回以上、高額療養費に該当する自己負担があると、4回目からはさらに自己負担額が軽減されるのである。同じ例(70歳未満・約370~約770万円)の人なら、4回目以降の自己負担は4万4,400円に下がるのだ。

1ヵ月以上入院する確率は2割以下

高額療養費制度を利用したときの自己負担額が分かったところで、連続して入院する確率を見てみよう。入院したときの自己負担額は1ヵ月約8〜9万円だよ、4回目からは4万ちょっとになるよ、と言われても、長期入院する確率が高ければ負担には違いないからだ。

そこで、厚生労働省の「患者調査の概況(2017)」から入院日数の累積割合を調べてみたところ、入院した人の半数が10日以内に退院していることが分かった。下記のデータを見てほしい。

1日未満:3.4%2日:15.1%4日:30.5%8日:51.5%15日:69.4%20日:76.3%25日:80.8%30日:83.9%40日:88.1%50日:90.6%

入院してから退院するまでの期間の平均(平均在院日数)は減少傾向にあるとはいえ、ここまで短期入院化が進んでいるとは思わなかった。

入院費が膨れ上がるかどうかは(手術の有無や種類もあるが)入院日数と連動するものなので、ほとんどの人が1ヵ月約8万円、2ヵ月入院しても約16万円の自己負担で済んでいることになる。

さらに、会社員なら給料の2/3が1年6ヵ月も保障される「傷病手当」もある。ここまで”至れり尽くせり”の環境が整う日本で「民間の医療保険なにそれ意味分かんない」という考えが成り立つのは自然だと私は思う。

待て!入院したときの自己負担額の平均は月21万円だぞ!という反論

ところが、生命保険文化センター「生活保障に関する調査」/令和元年度によれば、入院時にかかる自己負担費用の平均は約21万円、1日あたりでは約2万3,000円らしい。入院した人の半数が10日以内に退院しているのは述べたとおりなので、めちゃくちゃ大雑把に考えれば大体の計算は合うことになる。

しかしだ。生命保険文化センターの調査には「高額療養費制度を利用した場合は利用後の金額」という注釈がある。この一文はクセモノだ。なぜって、これだけでは「高額療養費制度を利用するまでもなかった人」なのか「高額療養費制度の存在を知らなかった人」なのか「知っていたけど使わなかった人」なのかの詳細が分からないからだ。

そこでうさたんは、生命保険文化センターの窓口で問い合わせてみた。すると予想通り、この注釈にはさまざまなケースが該当するとの返答だった。もっとハッキリ言えば、「そこまでの集計はしていない」とのこと。

……とすると、この調査で出た数字は話半分で聞く必要があるのではないか。別に生命保険文化センターさんを責めているわけじゃないよ(笑)。あくまで、データとしての信憑性が下がったという個人の感想である。

詳細が分からない以上、入院したときにかかる医療費の自己負担額は、月初から月末までを区切りに考えると約8万円だという計算が成り立つ。仮に4ヵ月入院した場合でも、「約8万円×3ヵ月+約4万4400円」で30万円未満だ。1年以上の長期入院でも、同じ計算式で約80万円あれば足りる計算になるわけだ。

じゃあなぜ200万円が必要なのか?

では、なぜ200万円も必要だとうさたんは言っているのか。それは療養中にかかる費用が、医療費だけではないからである。

日用品などの消耗品にはじまり、家族がいれば見舞や付き添いにかかる交通費もかかるだろう。大部屋ではなく個室を利用するなら差額ベッド代(特別療養環境室)も必要になる。高額療養費制度は健康保険内の治療費にしか適用できないからだ。

療養中の収入減についても計算に入れなければいけない。会社員なら1年6ヵ月間の傷病手当金を受け取れるが、自営業者にそんなものはナッシングだ。

あれこれ想定すると100万円では心細く、せめて150万円、200万円もあれば安心だろうという目算である。

こういうお金のことを生活防衛資金と呼ぶ。万一のリスクに見舞われても生活を破綻させないための資金だ。ファイナンシャル・プランニングの世界では「給与の3ヵ月分」が相場とされているが、長期入院のリスクまでを想定するなら多めに用意したほうが安心だ。

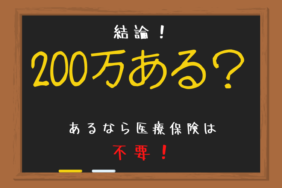

結論:貯蓄がない人に医療保険は必要!

保険はまさに「不幸の宝くじ」であり、確率は低いながらも引いてしまう可能性はあるわけだ。突然、病気やけがで働けなくなって収入がストップした場合、貯蓄がなければ家計が破断してしまう。

ただし、ある程度の貯蓄があれば過度に恐れるものではない。小さな子どもがいる場合の死亡保障や、他人の身体やモノを傷つけてしまった場合の損害補償とは比べ物にならないリスクと言えよう。

せめて150万円、できれば200万円ほどの生活防衛資金がたまるまでは、掛け捨ての安い医療保険で備えることをおすすめする。

え? 終身型の医療保険はいらないって? うさたんは不要だと考えるぞ。生活防衛資金があれば対処できるのに、なにが悲しくて一生分の保険料を均等払いしなくてはいけないのか。

実は保険商品を作る保険会社の人も、本当は掛け捨てで十分だと理解していながら終身型を作っているものだ。なぜって、そのほうが売れやすいから。消費者は条件反射で掛け捨てを嫌うから、人気を取る意味で終身型を作っているんだよね。

【参考文献・URL】

販売員も知らない医療保険の確率平成29年患者調査(政府統計の総合窓口)生命保険文化センター [...]

Read more...

勘違い注意!なにかとクセが強い医療保険の「入院」給付の数え方2020年9月7日医療保険の保障内容うさたんだ。

ほとんどの医療保険の主契約は「入院給付」、つまり入院したかどうかがポイントになるわけだが、判定の仕方がややこしいときがある。

誤解があると「支払われると思ってたのに……!ひどいわ!」みたいになるので、きちんと覚えておこう。

「入院5日目から給付」は4日目まで出ない

入院給付に免責期間を設けている医療保険がある。すなわち、「入院されても一定期間までは給付金を出しませんよ」という契約だ。期間は商品によって異なるが、ここでは5日目としよう。

「入院5日目から給付」という医療保険に加入している人が10日間入院した場合、給付日数は「10-4=6」日間という計算になる。入院日額5,000円なら3万円もらえるというわけだな。逆に、4日目で退院すると1円も受け取れない。OMGッッ!!

ただ、このタイプの医療保険が不親切なのかというと、そうとは言いきれない。5日未満の超短期入院は保障しない代わりに、保険料は割安になっているからだ。

最近は短期入院の割合が増えてきたため、入院初日から給付する上、保険料も抑えた医療保険が登場しているが、「5日未満の短期入院は保険の世話になるほどの出費ではない」という大前提に立ち戻ってほしい。理にかなっているのはどちらの保険か? うさたんは、免責期間ありの医療保険だと思う(とはいえ5日程度ならあまり関係ないかもだが)。

「日帰り入院」とはなんぞや

「日帰り入院から保障!」とアピールしている医療保険がある。「入院初日から」との違いがよく分からない人もいると思うが、噛み砕いて言えばこうだ。

・日帰り入院から保障! → 入院日と退院日が同じ入院でも給付金あり・入院初日から保障!→ 入院した翌日に退院しても給付金あり

もう一つ、大切なことがある。病院側が「入院」と扱ってくれるかどうかだ。というのも、手術などの種類によっては日帰り入院ではなく、通院と区分されてしまうことがあるのだ。

それでは給付金が受け取れない。頼むぜドクター!!ということになるから、医療保険の給付を気にするなら、入院前に確認しておくといいだろう。日帰り入院の場合は、医療費の請求書に「入院基本料」と記載してくれる。

「1入院」って何語ですか

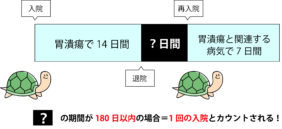

保険用語でややこしいのが、この「1入院」だ。「1入院の支払限度日数60日型」などという表記で出てくる。

1入院とは一般的に、「同じ傷病を原因とする入院から退院まで」を指す。例えば胃潰瘍で14日間入院した亀野郎が、退院後にまた胃の調子が悪くなって再び7日間入院したとしよう。亀からすれば「2回」入院したことになるが、医療保険では「前の病気が治っていないため1回の入院」とカウントされるのだ。

したがって、パンフレットなどに「1入院の支払限度日数60日型」と記載されている医療保険は、「1回の入院で60日までは支払いますよ」という商品だ。先の例では、「14日間」+「7日間」=「21日間」だから問題ないが、この合計が仮に65日間だった場合、オーバーした5日分は自腹を切ることになる。

でも180日経てば1回リセット。だけど保険会社によっては厳しい規定も

しかし、病気というのは再発の恐れを含んでいるものなので、これだと消費者にとって不利になる恐れがあるよな。

そこで、だ。亀の再入院が、1回目の退院から180日以上経過していた場合、たとえ同一の傷病でも「原因は別にある」とみなされ、「2回」入院したと認められる。1回目の入院と合わせて「110日間」入院しても、60日+60日で「120日間」まで保障されるというわけだ。これを属に180日ルールと呼ぶ。

注意したいのは、1入院の定義が保険会社によって異なることがある点だ。一般的には「同じ傷病を原因とする入院から退院まで」を指すが、180日以内の再入院は問答無用で1入院とみなす医療保険もある。

さすがに「病気」と「ケガ」は別判定にしてくれるが、同じ分類なら1入院とみなされる保険があるので、よ〜く確かめような。

さいごに:入院は日付をまたぐと加算される

医療保険のクセが強いカウントのルール、大体わかったかな? さいごに、入院日数の数え方について、映画『ジェネラル・ルージュの凱旋』よりひとネタ。

急性アルコール中毒で退院した患者が、ドクターらに請求書を突きつけてブチ切れている。

「一晩入院しただけで6万円ってなんだよ!俺は点滴1本打ってもらっただけだぞ!」

しばし請求書を眺めるドクター。そしてやや呆れたような物言いで「あ〜、だってアンタ二泊だから」。

「はぁ?!」と患者が反論すると、側にいた看護師が早口でこう説明する。

「一泊の区切りは午前12時です。あなたが運ばれてきたのは昨夜の午後11時55分ですから」

「ご、5分ぽっち感情に入れんのかよ!」と食い下がる患者だが、これ、入れるのがルールなんだよ。つまり入院日数の数え方とは、入院した日と退院した日を含めたトータルの在院日数ということになる。

「これに懲りたら飲みすぎに注意することと、何でもかんでも救急車を呼ばないことですね」と諭されて会話は終了するが、教訓しかないくだりである。 [...]

Read more...

【決着】医療保険に入るなら終身か掛け捨てか?2020年5月2日医療保険の選び方うさたんだ。

今日は、正解がないと言われている「終身 VS 掛け捨て」問題について語るぞ。

もちろん私の見解だが、保険に詳しいFPや、保険販売を生業としている募集人と呼ばれる人たちも同意見なことが多い。

結論!掛け捨て一択!

うさたんの結論は掛け捨て以外ありえない。終身型の医療保険は、「一生涯の保障で安心」「保険料はずっと変わらずお得」など、保険会社ならではの秀逸なコピーが並ぶが、実はそこに弱点がるのだ。

一生涯の治療保障を契約時に固めてしまう

保険全般に言えることだが、医療保険は商品サイクルが早い。次々と新しい保険が販売される。

医学は進歩するし、医療情勢は変わるし、それに応じて消費者のニーズも多様化する。当然と言えば当然だな。

と、いうことは、だ。今入る医療保険が、数十年後も通用する、あるいは満足する保障内容かどうかなんて未知数なわけだ。

具体例として、昔はがん治療といえば入院して手術を受ける流れが中心で、がん保険の主契約は入院給付金と手術給付金だった。ところが、近年では通院しての化学療法で回復をめざすケースが増えていることから、がん保険のトレンドは、医師からがんと診断確定された時点で給付金が受け取れる「診断一時金」に移行している。

「一生涯の保障」だと思って加入した昔のがん保険では、現代の医療情勢に対応できないケースが増えているのである。

医療の世界は日進月歩で変化している。医療保険の保障内容はその進歩を映し出す鏡と言ってもいい。保険でカバーされる治療内容を契約時に固定するのが本当に一生の安心につながるのだろうか?

保険料を一生払うことになる

終身型は一生涯、保障が続くため、基本的には死ぬまで保険料を支払うことになる。しかし前段落で述べたように、この先使えなくなるかもしれない保障内容に死ぬまで出費し続けるのは愚の骨頂ではないか?

また、「保険料は一生変わらず安心」などとほざいてくれるが、医療保険の保険料というのは、性別や年齢によって変わるというしくみを忘れてはいけない。

30代で元気バリバリの若者と、70代で腰の曲がったご老人とでは、後者のほうが病院にかかる確率が高いのだがら、保険料を多めに取らないと採算が合わなくなる。

にもかかわらず、なぜ終身型は契約時の保険料で一生変わらないのか? カラクリは超カンタンで、一生分のリスクが均等割で計算されているからだ。

なお、「60歳払済」や「65歳払済」など、保険会社が定める年齢までに保険料を払い込む契約もあるが、均等割のカラクリは同じである。

58歳くらいで、「え、この保険もう役に立たないじゃん」なんてことになる恐れもあるわけだから、短期払で月々の保険料が上がるぶん、こっちのほうが取り返しがつかないかもしれない。

掛け捨て型ならすべて解決。安い保険料で「今」を守りつつ、将来の不安は貯蓄で対応しよう

以上、終身型医療保険の主な弱点を述べた。だからうさたんは定期型、つまり掛け捨てを勧める。

終身型のように商品構造が複雑でなく、保険料は契約する一定期間(10年など)の年齢にもとづいて計算される。非常にシンプルでわかりやすい。騙された感がない。

あと、「掛け捨て」という言葉が誤解を生んでいるのだが、別にお金を捨てているわけではない。5年なら5年、10年なら10年、その間に受けるかもしれない治療保障を期間限定で買っているのだから。

日本には最強無敵の高額療養費制度もあることだし、足りない分をカバーする民間の医療保障は、保険料が安い掛け捨て型で最新の保障内容を手に入れる!

ただし掛け捨て型は契約期間を更新する際に保険料がぐんと上がるため、いつまでも更新するわけにはいかない。医療費にかかる負担を押さえながらお金を貯めよう、老後の医療費不安には貯蓄で対応するのだ!基準は200万円!

これがうさたんが考える賢者の選択である。 [...]

Read more...

【辛口評価】東京海上日動あんしん生命の「メディカルKit R」は、アイデア力抜群のダメ保険2020年4月5日医療保険の商品別レビュー「メディカルKit R」は、使わなかった保険料が戻ってくる“新しいカタチの医療保険”として脚光を浴びた商品だ。2013年には日経優秀製品・サービス賞の優秀賞も受賞している。掛け捨てを嫌う日本人の心をつかんだアイデア商品だが、うさたんの評価はすこぶる低い。

得する気分にさせておいて、実は全然得しない保険だからだ。

払い込んだ保険料の使わなかった分が戻ってきても、まったく得しない理由

まずは、この保険のしくみを簡単に解説しよう。

30歳でメディカルKit Rに加入した人の月払保険料が2,980円だったとしよう。この人が60歳や70歳など所定の年齢(ここでは70歳とする)までに入院給付金などの受け取りがなかった場合、保険料は「使っていないこと」になり、それまで払い込んだ138万7,200円(2,980円×12カ月×40年)が「健康還付給付金」という名目でリターンされる。

もし、70歳になるまでに入院や手術を受け、入院給付金などを20万円もらっていた場合は、70歳時での受け取りは、-20万円で118万7,200円になる。ここまではいいな?

インフレ考えたら全額戻ってきても損してまっせ

戻ってくるから嬉しいじゃん!と思うかもしれないが、保険会社は預かった保険料を運用してくれるわけではない。そのまんま戻ってくる。先の例で言うと、138万7,200円は40年経っても138万7,200円のままだ。

しかし、政府が2%のインフレ率をめざしているのはご存知のとおり、物価は上昇していくと考えられる。たとえ1%で推移した場合でも、100円で買えたパンが40年後には150円くらい出さないと買えない計算になるわけだから、今の100円は40年後には70円弱の価値に下がっていることになる。

138万7,200円が全額戻ってきても、実質は損しているということがご理解いただけただろうか?

このあたりをきちんと説明せず、表面的なお得感を醸し出す売り方をしている(ように私には見える)点が、この保険を評価しない理由だ。

加入者においては、これらのことを理解したうえで、それでも利用価値があると考えて加入する人を、うさたんは否定しない。しかし、「インフレのことなんて考えてもみなかったわ〜ウフフ☆」みたいな人には、「よく考えろアンタの大金が減っていくんだぞ!!」と言いたいのである。

一生涯、割高の保険料を払わされる

この保険の最大の特徴は、前述した「健康還付給付金」だ。払い込んだ保険料のうち、使わなかった分が所定の年齢になったら返ってくるのは、「健康還付特則」が付いているからである。

いわゆる「掛け捨て」ではないしくみを取り入れている関係上、保険料は保障内容にしては少々割高である。「保険料が戻ってくるメリットとのトレードオフだよ」という人もいるかもしれないが、健康還付給付金を受け取った後も保険料が変わることはない。

つまり、60歳や70歳などで健康還付給付金を受け取った後の保険料は戻ってこないのに、毎月支払う保険料の金額は「健康還付給付金あり」のままから変わらないということだ。

健康還付給付金を受け取った60歳時や70歳時点で解約すればいいのだが、病院のお世話になる確率が高まるのは60歳や70歳以降である。そんな年齢から新たな医療保険に入ろうものなら、そこそこの出費になるし、健康上の理由で入れない(審査が通らない)身体になっているかもしれない。

止めたくても止めにくい、そんなハメ技を狙っているとしか思えないのが、この保険だ。

結論:自分で貯蓄したほうがマシ

そもそも、払い込んだ保険料のうち、使わなかった分が戻ってくるのなら、自分で貯蓄しているのと何も変わらない。

保険会社に預けると、途中で下ろすこともできなければ、最終的には減ってしまうことも明らかなわけだから、自分で貯蓄するなり、運用にまわして増やすほうが賢いと、うさたんは思うぞ。

ただし、前述のとおり、いろいろと理解したうえでこの保険を選ぶにはなんの問題もない。「現金確保」としてポートフォリオに入れる考え方もあるし、リターンが保障された安心感もある。そういう「気持ち」はわからないでもない。

さいごに、なんの雑誌か忘れたが、この保険について感想を聞かれた有名FPが「こんなの保険じゃない」と一刀両断してて笑えた。そういうFPさんとは気持ちよく酒が酌み交わせるってもんだ。 [...]

Read more...

2万人以上が損をする?白内障の多焦点眼内レンズ手術に「先進医療特約」が使えなくなったぞ2020年3月15日医療保険の保障内容やあ、うさたんだ。今日はちょっと小難しい話をするが、いつも通りわかりやすい記事を心がけるので付いてきてくれな。

話題はズバリ、「多焦点眼内レンズ(多焦点レンズ)」が「先進医療」から「選定療養」に変更されたけれど、それって患者だけが損するやつだよね?だ。

先進医療とは

そもそも先進医療とはなんぞや?ということなんだけれども、ここではさらっと知っておくだけでいい。詳細は用語解説のほうで書くので、興味あったら見てくれ(ウサギでもわかる「先進医療」とは)。

先進医療とは、みんなが保険で受けられるノーマル医療にするかどうかを「検討中」の医療技術のことだ。大学病院などの高度な医療機関で研究・開発されており、安全性や治療効果には一定の評価があるものの、「保険適用するにはもうちょっと実績が欲しいよね」みたいな立ち位置にいる。

だから、先進的ではあるが、優れているとは限らない。

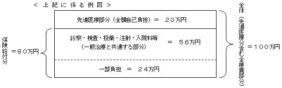

そして、保険が使えないということは、そこにかかる技術費は全額自己負担を意味している。厚生労働省「先進医療の概要について」の解説図を見てくれ。

出典:厚生労働省「先進医療の概要について」

診察や検査、注射など、病院に行くと普通に受ける治療は保険適用されるが、先進医療部分だけは全額自己負担になっている。この例では、保険適用分の56万円を引いた24万円と、先進医療部分の20万円で、44万円の請求になるわけだ。

多焦点眼内レンズ手術は実施件数ダントツ1位の先進医療

先進医療のしくみがわかったところで、多焦点眼内レンズ(多焦点レンズ)についてもちょこっと解説しておきたい。

多焦点眼内レンズは、白内障の再建手術に使われるレンズの一つで、平たく言えば「遠近両用レンズ」だ。遠くと近くの両方に同時にピントが合うという優れた一面があり、欠点もあるものの、満足度は概ね高いと聞いている(白内障手術をめぐる現在の環境 / 高橋 浩)。

実施件数は、年間あたり2万3,859件でトップ。2位の陽子線治療が1,663件だから、その差は歴然だろう。つまり、先進医療のなかではめちゃくちゃ需要があるのである。

先進医療給付金が出まへん

その需要ある医療技術が、標準医療ではなく「選定療養」に移動した。選定療養とは入院したときの個室代みたいなもので、患者の快適性や利便性に関する療養のこと。当然、公的保険は使えない。

と、い・う・こ・と・は・だ。今までは先進医療に区分されていたから、民間保険の先進医療特約を付けておけば楽勝セーフだったものが、今後はビタ一文出ないことになる。

そこで、この手術のお値段を見てみると、1件あたりの費用は65万6,419円(平成30年6月30日時点における先進医療Aに係る費用 / 厚生労働省)。選定療養に入ったことで、将来的に保険が使える対象にするかどうかの評価は行われない。

患者の負担、永遠に増えとるやないかーい!

では、なぜ多焦点眼内レンズを用いた水晶体再建術が選定療養から外れたのか? 政府の関係者から取材したわけではないが、「需要がありすぎた」からだと私は思う。

その意味では、先進医療特約の存在は大きい。これさえあれば負担がゼロになるわけだから、眼科医としても提案しやすく、患者も気軽な気持ちで受療していたのではないか。

しかし2020年4月以降はもう使えない。保険会社は胸をなでおろしているかもしれないな。視点を変えれば、先進医療特約の存在価値がめちゃくちゃ下がったとも言えよう。

駆け込み診療はちょっと待った

この影響で眼科医は大忙しと聞いているが、思考停止で病院に駆け込むのはちょっと待った!

前述したように、多焦点眼内レンズには欠点だってある。約1割の人が見え方に馴染めず、単焦点眼レンズに切り替える再手術をしているデータもある。

あくまで治療法の一つとしてじっくり検討したうえで選択してほしい。 [...]

Read more...

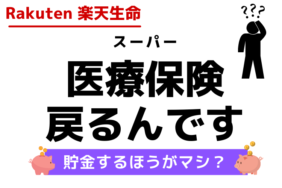

【辛口評価】楽天生命の「スーパー医療保険 戻るんです」に入るなら貯金するほうが百倍マシ2019年10月18日医療保険の商品別レビュー払い込んだ保険料のうち、使わなかった保険料が返ってくる終身医療保険を楽天生命が発売した。同社が販売するベーシックな医療保険『楽天生命スーパー医療保険』の保障内容に「健康還付特則」を加えた形だ。

この手の保険、どこかで聞いたことはないだろうか? そう、各誌で酷評されている東京海上日動あんしん生命の『メディカルKit R』の二番煎じである。

評価の概要

冒頭で述べた通り、この保険は『スーパー医療保険』に「健康還付特則」を付けた商品なので、中身は基本的に同じだ。したがって、主なメリット・デメリットは『スーパー医療保険』のレビューと同じである。

詳しくは該当ページで確認していただきたい。

メリットだと思った点

楽天スーパーポイントが貯まる(積極的な楽天ユーザーには嬉しい)がん診断給付金の給付間隔が1年に1回(通算6回)急性心筋梗塞・脳卒中の給付条件が入院のみネット申込ができる

メリットとして付け加える点はない。

デメリットだと思った点

還付型の医療保険である保険料が安いとは言えない終身型である主契約に放射線治療・骨髄ドナー保障がある短期保障に力を入れている180日以内の再入院は1回の入院になる通院特約が入院給付金日額の60%までしか出ないがん診断給付金が上皮内新生物まで保障する急性心筋梗塞・脳卒中の対象疾病が狭い先進医療特約が更新型である

逆に、デメリットの追加点はある。以下より詳しく解説したい。

還付型の医療保険とは? 使わなかった保険料が戻ってくるってどんなしくみ?

え? 還付型医療保険?! メディカルKit Rの二番煎じ?? といった人もいるだろうから、この保険のしくみを解説しておこう。

30歳の人がこの保険に入ったとして、 月払保険料が6,960円だったとする(公式サイトより)。その場合、保険料は60歳まで払い込む契約になるので(正確には契約時の年齢に応じて異なる)、払込金額の合計は

・6,960円×12ヵ月×30年=250万5,600円

という計算になる。ここまではいいな?

で、この人が健康そのもので1回も保険の世話にならなかった場合、この250万5,600円が「健康還付給付金」として丸々バックされるわけだ。掛け捨てのはずの保険料が返金されるんだから、嬉しいよな。

しかし、だ。入院などをして保険金を受け取ってしまった場合、その額が差し引かれた分が返ってくる。受け取った給付金が20万円だとすると、230万5,600円が手元にバックされる。ふむ、でも戻ってくるだけマシだな。

……と、思ってんだろ?

そんなものは欺瞞だということを、うさたんが証明しょう。

メリットは限りなく少ない

得することはほとんどない。うさたんがこう思う根拠を次に挙げる。

1.結果的に自分で貯蓄しているのと変わらない

30年間かけて払い込んだ保険料が250万円だったんだよな。で、病気にならなかったら250万円が無傷で戻ってき、病気になったらかかった費用分を引いた分が戻ってくるんだよな。

それ、貯金と変わらなくね?

だったら、30年もの間、増えもしない、下ろせもしない保険会社に預けるより、いつでも引き出し自由な銀行口座を作って積立貯金をするほうが利口じゃね?

まあ、「貯蓄は三角、保険は四角」というので、積立額が低い間に病気になったら保険のありがたみを感じるだろう。しかしこの国には高額療養費制度があるし、よほどのことがないかぎり家計をぶち壊すことにはならない。

つまりこの保険の使い所は、入ってすぐに病気やケガをして給付金を受け取れる状況になったとき、だけだ。

2.健康還付特則があることで保険料が高くなる

上記のとおり、こんなしくみにメリットはほとんどない。一見お得な保険にみせている健康還付特則がついているおかげで、通常の『スーパー医療保険』よりも保険料が2倍弱高い。

【比較条件】

30歳男女シンプルプラン入院給付金日額10,000円、手術給付金の型:Ⅰ型8疾病入院支払限度拡大特則付加、保険期間 終身通院特約付加(通院給付金日額6,000円)、先進医療特約2018付加(※スーパー医療保険)

スーパー医療保険男性:3,990円女性:4,170円スーパー医療保険 戻るんです男性:7,440円女性:7,640円※公式サイトより引用・抜粋。執筆・更新時現在

先進医療特約のあるなしに違いがあるので正確な比較ではないが、それでも価格差はご覧の通りだ。

3.健康還付特則が消滅したあとも保険料は変わらない

健康還付特則は、健康還付金を受け取る所定の年齢(60歳や70歳など。契約時の年齢に応じて異なる)で消滅するわけだが、その後も保険料は変わらない。健康還付特則があるために高くなっていた保険料が、それがなくなっても安くならないなんてモヤモヤしないかい?

健康還付特則という商品を消費したのだから当然かもしれないが、意地悪な見方をすれば、健康還付特則がなくなる所定の年齢以降から死ぬまでの、割高な設定のままの終身保険料で儲けてんじぇねえのこいつら?という気持ちにもなる。

4.物価の上昇に対応できない

これはこの保険だけに限ったことではないが、将来インフレでお金の価値が下がってしまうと、使わなかった保険料が返ってきてもその価値は半減している。この点を見ても、自分の手元で管理するほうがリスクヘッジができるだろう。

うさたんの結論:いらん

この保険の骨格は『楽天生命スーパー医療保険』なので、「戻るんです」の特徴はこんなもんだろう。結論は、いらん、だ。うさたんとしては全然おすすめできない。

メディカルKit Rとどちらがお得かを比較してもよかったが、この保険にお得さを感じないためやめておいた。

ある雑誌では「こんなものは保険ではない」と評するFPも見かけた。さすがにそれは言い過ぎだと思うが、マイナス評価を下す点では賛成する。

最後に、関係ないが、戻るんですって「写ルンです」から連想したに1万ペリカ。 [...]

Read more...

【健康増進型保険】保険会社は売る気満々だが冷笑に値する不要さ2019年4月3日医療保険の保障内容健康増進型と呼ばれる医療保険がある。中身は従来のものと変わらないが、被保険者の行動や健康状態によって保険料が割り引かれたり、還付金が支給されたりするため、お得に感じる人が多いようだ。

関係者や保険相談を得意とするFPとも議論した結果、うさたんの結論はタイトルどおり。不要!!まったくもって不要だと冷笑を浮かべて言ってやる。理由はこうだ。

保険会社が第三分野を売りたがる理由

前提として、保険会社の現状を少々悪意を交えながら解説しよう。

実は、保険屋という商売の未来はそう明るいものではない。そりゃあ食いっぱぐれはしないが、少子高齢化が進む日本では、これまでと同じやり方を続けていては先細りしかないのである。

そこで思いついたのが、医療保険やがん保険、就業不能保険といった第三分野の販売強化だ。基本的には一家の大黒柱にしか必要のない死亡保険と違い、性別や年齡に(あまり)関係なく売り込むことができるからだ。

とはいえ、統計上はほとんどの人が健康な若者は、医療保険なぞに興味はない。どうしたものか。うーん。と頭をひねった結果、昨今の健康ブームや自己責任論に着地するのである。

男女問わず若くても病気になることはある

なってからでは遅い

所得だってまだ低いだろうし治療費に対する不安は小さなものではない

ならば「あなたの健康を応援する」という立て付けの保険を出せばどうか?

病気を予防しながら、いざというときの備えにもなる

健康な人、健康を維持した人には特典として保険料を割引またはキャッシュバック!

とまあこんなストーリーで、従来と代わり映えしない医療保険を切り口を変えて販売しているだけである。健康増進とは魅力的な言葉を思いついたものだが、うさたんには「手を変え品を変え」のように見えるぞ。

要するに健康増進型保険は、今後、第三分野保険の販売強化を図りたい保険会社の「お試し商品」の一つである。お試しと言ったのは、まだまだ1つのジャンルとして確立されているとは言えないからだ。

肝心の各社商品も今んとこ微妙

健康増進型保険の魅力は保険料の割引やキャッシュバックにあるが、現在、販売されている商品をはどれも微妙と言わざるを得ない。インセンティブを獲得するための条件が厳しかったり、面倒くさかったり、意味あるそれ?と思わせるものだったり。

今からそれを証明しよう。

住友生命「Vitality(バイタリティ)」

契約時に「健康増進乗率適用特約」を付加することで「健康プログラム」という契約を結ぶ(利用料月864円)。これで保険料が15%引きになる。……は?

その後は健康になる努力を継続することでポイントを獲得でき、これが保険料の割引にかかわってくるのだが、驚くことに「フィットネスジムに入会する」ことで得られるポイントがある。フィ、フィットネスジムに月額1万円弱払って、年間数千円であろう保険料の割引を受けて嬉しいのか? 保険料のためにジムに入会しろと言うのか…?

笑わせてくれるのは、運動の種目と運動量によって獲得ポイントに差がある点。たとえばランニングは、10km以上21km未満だと600ptだが、21km以上42.1km未満だと倍の1200ptもらえる。……おい、運動はハードにやりゃあいいってもんじゃねえぞ。住友生命の商品開発部門は、NHKの『みんなで筋肉体操』を見たことがないのか。1日5分でもきちんと負荷をかければムキムキになれるんだよ谷本先生の講義受けてこい。

イベント/ pt

100pt

200pt

600pt

1200pt

2000pt

ウォーキング

4km以上10km未満

10km以上15km未満

15km以上30km未満

30km以上50km未満

50km以上

ランニング

–

5km以上10km未満

10km以上21km未満

21km以上42.1km未満

42.1km以上

水泳

–

0.6km以上2.5km未満

2.5km以上5km未満

5km以上8km

8km以上

サイクリング

–

15km以上25km未満

25km以上50km未満

50km以上100km未満

100km以上

トライアスロン

–

–

14km以上25.7km未満

25.75km以上51.5km未満

51.5km以上

なお、ジムに入らなくてもポイントは加算されるが、対応のウェアラブル端末が必要となる。うさたんの経験上、運動のたびにこの手のデバイスをわざわざ身につけるのは死ぬほど面倒くさい。

東京海上日動あんしん生命の「あるく保険」

1日平均8000歩以上歩くことが条件で、達成するとキャッシュバックが受けられる。キャッシュバックがあるのは2年後。つまり加入から2年間は計測期間となる。

2年間の総歩数を1日単位で割り出すのではなく、6ヶ月に1回を計測期間の単位とする。つまり2年間で4回の判定がなされるわけだ。2年後、4回とも平均8000歩を達成していれば満額のキャッシュバック、1回しか達成していなければ1/4のキャッシュバックとなる。

…ツッコミどころとしては、ややこしいわ!

また、日本人の平均歩数からすると、8000歩は十分達成できる範囲であると同社は主張するが、普段よりちょっと多く歩くだけで健康に結びつくとは限らないし、そんなエビデンスもない。

こんな保険にそそのかされて歩きすぎる人が出ないかも心配だ。だとえば、東京都健康長寿医療センター研究所の青柳幸利さんは、「その人に合った歩数がある」「1万歩は歩きすぎ」といった旨を雑誌のインタビューで答えている。

アフラックの「健康応援医療保険」

健康診断の結果、健康年齢が実年齢を下回っていれば、キャッシュバックを受け取れるというもの(年に1度)。同世代の人より健康なほうなのに、年齡で一律に保険料が上がることに納得できない人には嬉しいだろう。自動車保険でいう運転行動連動型のテレマティクス保険と似ている(=運転が上手い人ほど保険料が安くなる仕組み)。

しかしこのキャッシュバックは60歳までしか受け取れない。若く健康な間だけキャッシュバックで釣っておいて、受療率が上がりだす60歳以降は他の保険と変わらない代物と化すのだ。Why?! なぜ年寄りは応援してくれない!!

ちなみに、この保険は30日以内の入院を保障対象としており、入院給付金日額1万ではあるものの、全体的な保障内容は手薄い。保険は、滅多に起こらないけれど、起こると自分では対処しきれない金銭的負担に対してかけるものだという鉄則を思い出してほしい。

結論:健康増進は自分だけでもできるぞ

気になった3社を挙げてみて改めて思ったことがある。

健康増進型保険に加入し、保険料を払いながら、保険会社が定めた良いんだか良くないんだかわからないメニューをこなすより、自分で健康に注意を払って毎日を過ごすほうがコスパが高くないだろうか?

「健康増進」「あなたの健康を応援」などと保険会社に言われなくても自助努力で可能なことばかりなのである。

さあみんな、自ら運動し、予防医療にアンテナを張り、これからの人生をイキイキと若々しく生きようじゃないか。 [...]

Read more...

【辛口評価】アフラックの『健康応援医療保険』は応援されている気がしない2019年2月20日医療保険の商品別レビュー※この保険は2021年9月を持って販売停止になった模様※

2018年のトレンド、そして2019年も盛り上がりを見せると思われる「健康増進型」の保険。保険加入者が健康診断の結果を提出したり、運動したりすることで保険料の割引などが受けられる保険のことだ。

第三分野(医療保険やがん保険)で強みを持つアフラックが参戦しない訳がなく、今をときめく田中圭と橋本環奈を起用してペットネーム通りのメディア展開をしている。

さて、どんなものかと見てみたが、うさたん的には残念な保険だと言っておこう。以下、健康応援医療保険の公式サイトにそってレビューする。

特徴1.キャッシュバックで加入者の健康を応援。ただし……

この保険の目玉は、年に一度の保険料のキャッシュバックだ。健康診断の結果、健康年齢が実年齢を下回っていれば、健康還付金を受け取れるというもの。

「健康年齢診断シミュレーション」ページなるものも公開されており、現時点の健康年齢のチェックが可能。つまり、現時点の自分が健康還付金を受け取れる見込みがあるか、ここで確認しておいてね、ということだ。

健康還付金は現金で受け取ることもできるし、Amazonギフト券で受け取ることもできる。Amazonユーザーじゃない人には1ミリもありがたみがないが、この辺りはまあ、今後いろんな換金方法が出てくるのかもしれない。

肝心の、どれくらいキャッシュバックされるかについては金額表が公表されている。

■健康還付金

年齢

保険料

年間保険料

健康還付金

25歳

男性:2,109円

女性:2,189円

男性:25,308円

女性:26,268円

男性:1,900円

女性:1,200円

30歳

男性:2,379円

女性:2,369円

男性:28,548円

女性:28,428円

男性:2,300円

女性:1,500円

35歳

男性:2,779円

女性:2,639円

男性:33,348円

女性:31,668円

男性:2,700円

女性:2,000円

40歳

男性:3,309円

女性:2,969円

男性:39,708円

女性:35,628円

男性:3,400円

女性:2,300円

男性の場合で7~8%程度、女性だと4~6%程度のキャッシュバックが受けられるようだ。これを多いと見るか少ないと見るかは別として、大切なのは次だ。

ところがどっこい60歳までね

健康還付金には年齢制限が設けられている。公式サイトから引用すると・・・

お支払いの対象期間は被保険者の年齢が60歳となる年単位の契約応当日までです。

出典:アフラック公式ページ

おわかりか?

60歳以降の健康状態は応援してくれないということだ。

患者調査の概況「受療率」(厚生労働省)の増加率を見ても明らかだが、健康年齢が本領を発揮するのは60歳以降だ。つまり、まだまだ若い人と年相応に病気がちになっていく人の差が出るのは60歳以降なのに、そのときのモチベーションは維持してくれないのである。

人生100年時代、今よりも元気なお年寄りが増えていく今後、60代になってもピンピンしているシニア層は少なくないと予測する。しかし、そんな現役バリバリな方々でもキャッシュバックは受け取れない。

60歳以降は還付金を打ち切られるからである。

若いうちは、ある意味もらえて当然。だって若いんだから。真価が問われるのは60歳以降なのに、そこは応援してくれない、残念な設計だ。

特徴2.入院1日1万円で安心!

入院給付金日額が1万円というのも、健康応援医療保険のいちおしポイントらしい。うさたんは、高額療養費のことを考えると日額5,000円で十分だと思っているが、保険料の兼ね合いもあって5,000円に妥協している人は少なくないだろう。1万円なら安心だ。差額ベッドを利用しないとは言えないし、大船とまでは言えないが、気持ち的に余裕が出るのは確かだ。

しかし、平均在院日数は短期化傾向にある

そう、そうなのだ。平均在院日数は年々、減っているのだ。要は、入院給付金日額が頼りになるケースが減ってきている。

それでも初期コストはかかるが、そんな額は知れており、保険で備えるような大きなリスクだとは思わない。

手術を伴うような大きな病気をしても、この保険が活躍する姿が見えない。手術給付金は一律5万円で固定だからだ。そう、この保険はアレンジが効かないのである。先進医療特約まで付加必須というご丁寧さだ。

順番が前後するが、ここで保障内容の一覧を見てみよう。アフラックの公式ページを参考に書き起こした。

名称

支払額

支払限度

入院給付金

1回の入院につき、1万円×入院日数

1回の入院について30日(※)

重大疾病入院給付金

重大疾病での1回の入院につき、1万円×入院日数

1回の入院について90日(※)

手術給付金

1回につき5万円

無制限

(一連の手術については14日に1回)

放射線治療給付金

1回につき5万円

無制限

(複数回受けた場合は、施術の開始日から60日に1回)

先進医療給付金

先進医療にかかる技術料のうち負担した額

通算2,000万円まで

※通算は1,095日

1回の入院につき1日1万円もらえても、支払限度日数は30日、手術給付金、放射線治療給付金は5万円固定と、保障内容は非常に心もとない。保険料がリーズナブルな理由は、なんのことはない、他の保障を抑えているからだ。

正直、この程度の備えに保険料を支払ってまで入る意味があるのか、疑問に思う。頼みの綱の入院保障は今後ますます使えなくなるだろうし。

特徴3.重大疾病での入院は120日まで延長保障。うーん。

入院が長期化するような重大疾病(がん(悪性新生物)、心疾患、脳血管疾患、肝疾患、腎疾患、膵疾患)で入院した場合、30日を越えても入院給付金日額が受け取れる。それが「重大疾病入院給付金」だ。

この給付金があるおかげで、長期化もカバーする保険ですよというのがアフラックのアピールだが、他社にも似たような仕組みはあるので特段ありがたがることはない。

他社でもできるし保険料も安い

ためしに、チューリッヒの『終身医療保険プレミアムDX』で、《入院給付金日額1万円、手術給付金・放射線治療給付金5万円、先進医療特約あり、月払》と、アフラックの健康応援医療保険と同スペックにし、1入院の支払限度日数を120日にしてみた。結果、保険料は次のとおり。

年齢

健康応援医療保険

プレミアムDX

20歳

男性:2,109円

女性:2,189円

男性:1,782円

女性:2,032円

30歳

男性:2,379円

女性:2,369円

男性:2,152円

女性:2,402円

40歳

男性:3,309円

女性:2,969円

男性:2,892円

女性:3,042円

やだ、チューリッヒやっす・・・。

重大疾病でないと120日まで延長保障されない健康応援医療保険に対し、どんな病気でもデフォルトで120日まで保障されるプレミアムDX。もちろん、完璧に条件をそろえての比較ではないが、保障内容・保険料ともに目を引く内容は少ないというのがうさたんの印象だ。

特徴4.健康増進型としては生保初のオンライン専用保険

この手のタイプとしては初の、スマートフォンやパソコンから申込を完結できる保険だという。ついでと言っては悪いが、保険証券の電子発行も生保初だとか。

こういう新しい試みはさすがアフラックだと称賛したい。AIが保険の提案をするような時代なので、この手の保険はどんどん増えてほしい。「付いていけないわ」というそこの貴婦人。そんなことでは平成に取り残されますよ。

専用のスマホアプリ『ココカラダック』もある。ここでは、プレゼントがもらえるキャンペーンや、『テキスト医療相談』といって、医療従事者に病気・症状についての相談ができるもの、人間ドックの予約ができるなどのコンテンツが用意されている。キャッシュバックの請求もアプリから可能なようだ(2019年9月ごろ提供予定)。

使い心地などは実際に加入してみないとレビューできないが、(株)メディカルノートやマーソ(株)といったスタートアップ企業に投資しているようだし、今後もいいように拡充していくのだと思う。

うさたんの結論:1日1万円は魅力ではあるけれど……

そもそも30日程度の入院保障は必要性が低く(高額療養費と貯蓄でなんとかなる)、長期保障ではチューリッヒに軍配、保険料でも完敗ということで、うさたんとしては全然おすすめできない。

定期保険なら再考の余地がないわけではないが、終身で、しかも目玉の健康還付金が60歳までで終了となると、その先30年間生きると仮定して、この保険に助けられたと思える気がしない。

ただし、加入や請求の手続きが、テクノロジーを活かして簡略化されているのはとてもいい。保険にさほど関心がない、だけれどもなにかの保険に入っておかないと不安という層が、「なんか安そー。スマホからも簡単に入れるー。健康にも自信あるー」みたいに加入する姿が浮かぶ。 [...]

Read more...

差額ベッド代は自ら希望しないかぎり払わなくて良し。もう一度言う、支払不要!2018年8月4日医療保険の保障内容うさたんだ。

先日、Amazonプライム・ビデオで『ドクターX〜外科医・大門未知子〜』のシーズン4を観ていたときのことだ。

がんで緊急入院した城之内博美(内田有紀)が、大門未知子(米倉涼子)にこんな類のことを言った(セリフはうろ覚え)。

城之内「さすが差額ベッド室!でもここ高そうだな〜」

大門「ここしか空いてなかったんだから、我慢してね」

…なんだと?

ご存知の方もいるだろうが、差額ベッドは正式に『特別療養環境室』といって、快適に治療してもらうための特別な入院部屋のことを指す。

「差額」とあるように、利用すると別途料金がかかり、その価格はピンからキリ。全国平均だと一泊5,000円〜1万円くらいだが、豪華な入院室だとウン十万したりもする。

城之内博美が価格にビビったのはこのためだ。

差額ベッドの定義は、「病室のベッド数が4床以下であること」とか、「病室の面積が1人当たり6.4平方メートル以上であること」とか、いくつかあるのだが、そんなことはこの際どうでもいい。

重要なのは、

差額ベッド代の支払義務が生じるのは、自ら入室を希望した場合だけ、ということだ。

ベッドの空きがなかったとか、病気の種類や症状の都合で個室に移動させたとか、こういう病院側の都合では請求できないことになっているのだ。

これは厚生労働省が正式に通知している医療業界の常識だ。病院にとって厚労省はお上のような存在なので、逆らうことは絶対にできない。

…どうだろう?

冒頭で紹介した、大門と城之内の会話がいかに奇妙か、ご理解いただけただろうか。

したがって諸君も、なんらかの病気や怪我で入院することになった際、病院から

「差額ベッド室しか空いてないんですよ〜」

「一泊○○円別途料金がかかりますが、よろしいでしょうか?」

「無理なら別の病院に移っていただくことになりますが」

なんて言われても一切応じる必要はない。

病院側は厚労省の通知など当然理解している。そのうえで、わざと請求しているのだ。

まあ、彼らも経営が大変なんだろうが、こっちだって差額ベッドの特別料金を払うのは大変だ。

心も体も緊急事態で正常な判断ができない状態かもしれないが、毅然とした態度で断ろう。「差額ベッド代 厚生労働省」でググって出てきたページを病院側に見せるのも効果的だろう。

まとめ

(差額ベッド代?なにそれ?な3箇条)

患者の同意を得ていない場合

治療上の必要があった場合

感染など病棟管理の必要性があった場合

ちなみにドラマでは、大門が無理やり城之内を入院させるなど、病院側の了承すら得ていない緊急入院だったことから、事情が異なるかもしれない。

いつも無茶をやらかした挙句、病院側から多額の報酬をせしめている関係もあるかもしれないが、ドラマを観ていない人にはわからないと思うのでこの話はやめとくか。

なお、民医連など、差額ベッド代はどんな事情があろうと請求しないというスタンスの病院もあるぞ。 [...]

Read more...

がん保険

「わりかん保険」はがん保険の新時代を築き上げることができるのか?2020年2月23日がん保険の商品別レビュージャストインケース(justInCase)という少額短期保険業者から、面白いがん保険が出た。がんと診断されたら一時金80万円を受け取れるが、保険料は0円から加入できるというもの。

海外で成功しているシェアエコ保険というしくみなのだが、日本のがん保険では初だ。以下、うさたんがわかりやすく解説するぞ。

がんになった人が出た時点で保険料が発生する

わりかん保険の「わりかん」とは、がんと診断された人の診断一時金をみんなで支払うという意味。がんになる人が多かった月の保険料は高くなり、少なかった月は安くなるというわけだ。みーんな健康なら保険料はかからないし、これぞままさに助け合い。

じゃあ、がんになる人がめちゃくちゃ多かった月は保険料が爆上がりするのかというと、そうではない。上限が決められていて、20歳〜39歳は500円まで、40歳〜54歳は990円、55歳〜74歳は3,190円までとなっている。

診断一時金の保障額80万円というスペックを考えると、55歳以降は別に安くないじゃんと思わないでもないが、あくまでマックスであると覚えておきたい。

上皮内新生物でも全額保障

保障内容は、がん診断一時金、上皮内がん診断一時金、死亡保険金の3つ。

診断一時金

保障回数は保険期間(1年間)を通して1回1きりだが、「軽度のがん」と言われる上皮内新生物でも全額の80万円が受け取れる。

うさたんは、上皮内新生物「程度」の治療費は貯蓄で対応すればよいと考えているが、前述のとおり保険料が格安なので文句はない。とはいえ、もし上皮内新生物を保障対象外としたとき、どのくらい保険料が下がるのかは気になるところ。

オプションとして選べる設計にしてあると言うことなかったのだが。

死亡保険金

死因にかかわらず、死亡保険金も付いてくる。金額は年齢と性別によって異なり、男性は最大200万円、女性は最大300万円となっている。

70〜74歳で死亡したとき、男性は5万円だが、女性は90万円と、かなりの差がある。

がんになる人が多いほど保険会社は潤う?

シンプルなつくりのせいもあって、解説することはこれくらいなのだが、保険会社のキャッシュポイント(収入源)についても触れておきたい。次の流れになる。

加入者ががんと診断された保険会社が診断一時金を支払い翌月、加入者全員から保険料を徴収集めた保険料から手数料として25~35%頂くよ

我々が知っている保険のしくみとは大きく違うことがおわかりいただけるだろうか。従来の保険は、最初の段階で保険料を集め、支払事由を満たす人がいたら、集めた保険料の中から保険金を支払う。だから、がんになる人が多ければ保険会社の取り分は減り、少なければ増える。

どちらにしろビジネスは成り立つわけだが、わりかん保険の場合は逆だ。がんになる人が多ければ多いほど儲かってしまう収益構造なのである。

もっとも、加入者の利益に関係のある話ではない。加入者が増えればがんになる人の確率も増えるが、みんなでわりかんするので保険料の負担は減る。この点が気になるのは、うさたんの性格が悪いからだろう。

うさたんの結論:納得できるがん保険

コンセプトが素晴らしいし、保障内容もまずまず。保険料がかかる月には、がんになった人の数や保険金の額などが開示され、透明性もある。

がん保険を不要だと考えるうさたんでも、「納得できるがん保険」として、今後の動向を見守りたいと思う。 [...]

Read more...

自転車保険

自転車保険の加入率が高いのは京都、兵庫、大阪など近畿圏!2020年8月21日自転車事故の実情うさたんだ。

au損保が調査した、自転車保険の都道府県別加入率が面白いので紹介したい。2018年度にも同様の調査をしたところ、好評だったので2019年度も調べてみたとのこと。いい仕事してるよ。

「義務化」の強みが如実に出る

詳細はau損保の調査ページに譲るとして(文末にURLを記載する)、ここでは加入率が高い都道府県のベスト5を抜粋する。

京都府 / 73.6%兵庫県 / 69.9%大阪府 / 69.5%滋賀県 / 68.4%埼玉県 / 65.9%

近畿圏の比類なき強さ。最下位の鳥取県は31.1%なので、京都府の加入率は倍以上である。ちなみに2018年度で京都は2位(69.8%)、鳥取県は同率27位(50%)で、何があったんだ鳥取、という気分だ。

上位の5位には、自転車保険の義務化が2018年度以前に行われたという共通項がある。早期から自転車事故のトラブル解決に向けて動いていた地域ということだ。

義務化地域には留意点があり、都道府県単位で実施している地域もあれば、市単位で実施している地域もある。上位5位はいずれも都道府県単位で足並みがそろっているとも言える。ちなみに市単位で最も上位は愛知県名古屋市。順位は7位で加入率は62.9%と優秀だ。

逆に、都道府県単位で義務化しているものの、加入率が伸びないのが鹿児島県。順位は14位、加入率は55.9%だ。

全国で都道府県単位での義務化が広がるか

2019年度の全地域の加入率は57.3%と、前年度調査の56%からやや上昇した。半数以上の加入率を優秀とみるかどうかは意見が分かれるところだが、この数字は緩やかではあれ上昇していくと見られる。

2019年度に義務化をはじめた神奈川県や、2020年4月に義務化が決まった東京都など、自転車保険義務化の流れが押し寄せているからだ。現在では「努力義務」としている北海道や千葉県、福岡県の動きも気になる。

いずれにしろ、各自治体が声高に「自転車は車である」ことを知らしめれば、若年層が加害者になることも、老齢の方が被害者になることも減るだろう。

とはいえ都道府県おすすめの自転車保険に入る必要はない

自転車事故は加害者になったときの損害賠償請求が計り知れない。保険は家計を破綻させないために入るものなので、第三者を傷つけたときに補償してくれる「個人賠償責任保険」には必ず入ろう。

逆にいえば、個人賠償責保険をすでに持っている場合、あらためて自転車保険に入る必要性は低い。自転車保険の多くは傷害保険とセットになっているからだ。傷害保険は、自分がケガをしたときに出る補償だが、ケガによる治療費や入院費は家計を壊滅させる大打撃とはなりにくいと言える。

もちろん、何が何でも傷害保険は不要などと押し付けるつもりはないので、不安なら加入しておいてもいいだろう。妙な医療保険などと違って安価だし。迷ったら地方自治体が推奨する自転車保険にしても「ハズレくじ」ではないと言っておく。

うさたんの自転車保険に対する考えは下記で書いているので、よかったら読んでくれ。

【結論】自転車保険は「個人賠償責任保険がない人」には必要

【参考】au損保、2年連続で自転車保険加入率を調査 [...]

Read more...

保険選びに慎重な私が自転車の盗難保険に加入するなら2020年8月5日自転車保険の商品別レビュー自転車の盗難保険は各社から出ているが、どこに入ればいいか分からないという人もいるだろう。

うさたんは盗難補償には頼らず、U字ロックや地球ロックのコンボで絶対に盗ませない環境づくりに力を入れているが、プロの自転車泥棒にとっては屁でもないハードルかもしれない。

自転車盗難保険に入る前に、盗まれにくい環境づくりに気を配ろう

そこで今回は、自転車の盗難保険について比較・検討し、加入するならどの商品が良さげなのか? うさたんの見解を述べたい。

購入後すぐにメーカーの盗難補償に加入する

購入した自転車のメーカーが盗難補償を取り扱っている場合、うさたんは迷いなく加入手続きを済ませるだろう。そうしたサービスはたいてい無料で、なおかつ手厚い内容になっているからだ。

対象車種は限られるものの、

・ブリヂストンサイクル・ミヤタサイクル・YAMAHA・Panasonic

などの大手メーカーは、独自の盗難補償を提供していることが多い。

例えばブリヂストンは、新車購入後20日以内に所定の手続きを完了させると、自転車が盗まれた場合には割引価格で新車または最近似車を購入できる。

またミヤタサイクルでは、対象車種を購入した翌日から自動的に盗難補償が付いてくる。「盗難時にキーが3個ない場合は補償対象外になる」「交換車種の工賃はかかる」など所定の条件はあるが、盗難が認められれば、購入モデルと同様の車種または最近似車を補償してくれるのだ。

メーカーの盗難補償期間は3年以内が相場だが、ほとんど無料で利用できるし、ハッキリ言って利用しない選択肢はないだろう。

注意点としては、自転車を買ったらすぐに加入することだ。ブリヂストンのように購入後の加入に期日を設けているケースもあるため、購入と同時に手続きを進めてもいいくらいだ。

盗難保険だけを取り扱っている少額短期保険に入る

メーカーの盗難補償期間は約3年で終わる。いや、そもそも、購入した自転車メーカーが盗難補償を取り扱っていないかもしれない。

そうしたケースを見据えて、うさたんは『ZuttoRideのずっと自転車盗難車両保険』という少額短期保険が目に付いた。この商品は車両保険とのセットプランがメインだが、盗難保険だけのプランを選ぶこともできるのがよい。

しかも契約は1年間または2年間から選べ、協定保険価額が1万円未満になるまで更新し続けることができる。

協定保険価額は、ざっくり言えば自転車の価値のことで、この商品では1年目の価額を基に毎年10%下がる決まり。5万円の自転車なら、2年目は4万5,000円へと減り、3年目は4万円へとさらに減っていく仕組みだ。

さて、保険料を1年契約で見積もってみたぞ。

自転車の購入金額

保険料

月払

一時払

3万円

73円

836円

5万円

126円

1,450円

10万円

253円

2,900円

高いか安いかの判断は人それぞれだが、多くの人にとって予算の範囲内ではないだろうか?

ここで注意点を共有したい。『ZuttoRideのずっと自転車盗難車両保険』は、自転車を購入後90日以内でないと加入できないようだ。だからもし、メーカーの自転車盗難補償に加入している場合、この保険にも入ると補償がダブることになる。

ダブったところで、得になる方を使えばいいのだが、メーカー補償の方が有利な場合、3年間は使えない保険に保険料だけを払うことになってしまう。

それはそれでバカバカしいので、この保険はメーカー補償に入れなかった場合の代替策の一つとして捉えておくといいだろう。

それ以外:使いにくい

もう終わりかい?!と思うかもしれないが、うさたんが調べた結果、抱き合わせ保険でない純粋な盗難補償で、加入制限が緩いのは『ZuttoRide』くらいだった。

・ちゃりぽ→この商品も人気のようだが、購入後から1ヶ月以内でないと加入できず、契約期間の更新もできない(最長2年)なので除外した。

・すぽくる・みんなのスポーツサイクル保険→これらの少額短期保険も良さげだったが、10万円以上のスポーツサイクル以外は加入できないので除外とした。

ガチではないけどママチャリだと物足りないライトユーザーにとって、10万円以下の自転車は「少々無理をして買った愛車」だと思うからだ。10万円以下だから盗まれてもいいなんて思うわけがないからな。

家財保険で備えるのもあり

ところで、火災保険に加入している人は、契約内容によっては自転車の盗難も補償対象になっているかもしれないので確認してみよう。建物ではなく家財を補償する家財保険では、自転車も家財とみなしてくれる商品もあるためだ。

ただし、盗難については細かい条件(敷地内に停めている / 屋根付き車庫限定など)が付いていたり、免責金額といって一定額は自己負担を許容する契約にしていることもあるため、よく分からなければ保険会社に聞いてみてほしい。 [...]

Read more...

自転車の運転でやってしまいがちなルール違反2020年7月24日自転車事故の実情うさたんだ。

自転車保険の世話にならないためには、常日頃から安全運転を心がける必要がある。しかし、安全運転とは実に幅広い言葉で、本人は気遣って運転しているつもりでも、交通ルール的にはアウトな運転というものがある。

そこで今回は、世間には意外と知られていない、自転車の走行におけるルール違反を紹介しよう。明日からの通勤・通学・サイクリングに役立ててくれれば幸いだ。

交差点安全進行義務

道路交通法第36条。自転車は車道を通行するものだが、交差点に侵入する際、歩道の隣に「自転車横断帯」があるときはそこを通行しなければならない。

また、信号機がない交差点などで、交差する道路が優先道路であるとき、狭い道路から広い道路などに出るときは、他の車両の進行を妨害してはならないと定められている。もちろん歩行者にも注意し、必ず徐行しよう。

交差点優先車妨害等

道路交通法第37条。交差点で右折するとき、優先されるのは直進車、左折車、または救急車などだから妨害すんなよ、というルールだ。

制動装置(ブレーキ)不良自転車運転

道路交通法第63条の9第1項。その名の通りブレーキの調子が悪い自転車に乗ってはならないというルールだが、「反射板が壊れている」「尾灯がない」などでもアウトだ。自転車は立派な車両であることを再認識し、メンテナンスを怠ってはならない。

指定場所一時不停止等

道路交通法第43条。地面や道路標識にある「止まれ」などの一時停止は、車だけでなく自転車にも命じているものだ。ノンストップで走行しているところを警官に見られたら、止められる可能性は十二分にあるぞ。

歩道通行時の通行方法違反

道路交通法第63条の4第2項。歩道を走る際は歩行者様の邪魔をしてはならないというルール。歩道を我が物顔で走っている自転車をよく見かけるが、優先されるべきは歩行者様だ。自転車畜生共は徐行したり、車道寄りを通行したりするなどして気遣おう。

環状交差点安全進行義務違反等

道路交通法第37条の2。環状交差点とは、ロータリーまたは円状になっている交差点のことである。進入時には一時停止の必要がないことも多いが、自転車は他の車両の進行を妨害してはならない。

自転車は軽車両である

自転車における「危険運転」の中から、ぱっと見ではわかりにくく、やってしまいがちな交通ルールを選定して紹介した。

2020年の改正道路交通法を見てもわかるように、自転車の危険運転は軽視されていない。自転車保険(個人賠償責任保険)の世話にならないよう、ルールに則った運転を心がけてほしい。 [...]

Read more...

自転車盗難保険に入る前に、盗まれにくい環境づくりに気を配ろう2020年7月8日自転車事故の実情自転車は専門知識がなくても比較的容易にパクることができるため、保険で盗難に備えたほうがいいのか、結構悩ましい。

いろいろと調査した結果、うさたんは自助努力で対応することに決めた。が、そんなことが面倒だという人は、自転車の盗難保険を検討すればいいと思う。どんな対策を講じようと盗まれるときは盗まれるし。

保険選びに慎重な私が自転車の盗難保険に加入するなら

そこでこの記事では、盗まれにくい自転車の駐め方とはなんぞや?を考えたい。いやいや、そんなことより使える自転車保険を!という人には別記事を用意するから、そちらが役立つと思う。

泥棒は駐輪場に現れる!

まずは事実確認からだ。自転車泥棒の認知件数(警察が犯罪だと把握している件数)は平成30年では18万3,879件であり、昔に比べるとかなり減少したものの、発生率はまだまだ高い。

盗まれた自転車のうち、無事に発見・返却された件数は9万5,580件だから、自転車をパクられたら約半分の確率で戻ってこない計算になるわけだ。

■平成30年度 自転車盗認知・検挙状況まとめ(出典元:警察庁)

区分・項目

結果

認知件数

全体

183,879

施錠あり

72,763

施錠なし

111,116

検挙件数

全体

11,677

還付件数

全体

95,580

「施錠あり」が「施錠なし」よりも盗まれにくいのは当然だが、その差は約4万件と、意外に差がない。

そこで今度は、盗難が発生した場所についても注目してみた。

■平成30年度 発生場所別自転車盗認知件数の順位(出典元:警察庁)

場所

施錠

件数

駐車(輪)場

なし

47,036

駐車(輪)場

あり

31,384

道路上

なし

15,189

一戸建住宅

なし

13,183

道路上

なし

12,366

4階建以上共同住宅

なし

11,515

4階建以上共同住宅

あり

10,937

3階建以上共同住宅

なし

10,704

3階建以上共同住宅

あり

7,581

その他

なし

6,755

鍵をかけていようがいまいが、最も狙われやすい場所は駐輪場のようだ。次点は道路上・施錠なしだが、鍵をかけていないと一戸建住宅が4番目に狙われやすいのは興味深い。

「絶対安全な場所」は自宅内くらい。ならば……

以上の調査から、駐輪場に駐めなければ盗難に遭う確率をぐんと減らすことができる!……が、道路上や自宅前の駐車も盗難リスクが低いわけではない。

要するに、どう頑張ってもガチな窃盗犯に勝つことはできないので、ならばできることは2つ。

「盗む気を失せさせる環境づくり」に注力するか、「盗まれてもいい環境づくり」にシフトするかだ。後者はつまり保険である。

うさたんは、盗む気を失せさせる環境づくりに注力することにした。

自転車が盗まれにくい自助努力とは

やることは空き巣対策と同じ。「その気になれば侵入できなくはないけど、このセキュリティ体制だと時間がかかるし、一定以上のリスクもある」と思わせれば勝利だ。

U字ロックを使う

その効果を発揮するのはU字ロック。これ一択だ。

知人の自転車販売店のオーナーによれば、チェーン式の鍵だと朝飯前でちょん切ることができるが、U字式だと難易度が上がるとのこと。Uの字が短かいタイプほどボルトカッターなどの工具が使いにくく、諦めモードになってくれるそうだ。

実際にうさたんが使っているのは「KRYPTONITE(クリプトナイト)」というU字ロック。

ダブル(ツー)ロックする

ダブル(ツー)ロックとは、その名の通り鍵を2つ用意してダブルでかけることである。鍵が増えることで盗むのに必要な手間も増えるわけだ。

だから2つより3つ、3つより4つが好ましいが、鍵をいくつも持ち歩くのは現実的ではないため、とりあえず2つでいいと思う。

複数のU字ロックが最強だが、値も張るし、重い。だからもう1つはチェーン式の鍵でもいいだろう。ただし、できるだけ鉄の輪が大きいタイプを選ぶこと。

地球ロックは基本のキ

地球ロックとは、電柱や柵など、地面に固定されている構造物に縛り付けて施錠する方法のこと。

その場から持ち運んでの作業が難しくなるため、レベルの低い窃盗野郎なら地球ロックだけで追い払うことができる。前後のホイールとフレームをひとまとめに固定し、万全を期すのだ。

ただし、ガードレールなどの公共物に縛り付けるのは「違法駐車」とみなされる可能性があるため、要注意だぞ。

カバーをかける

は?と思うかもしれないが、これも自転車泥棒に一手間かけるための重要な施策だ。特に、不特定多数の自転車から盗みやすそうなモノを物色している奴らには効果を発揮する。

「わざわざカバーをすることで逆に目立つのではないか」という疑問もあるが、カバーを取り払うという一手間を嫌う泥棒は意外に多い。

ツーロックと同じで、とにかく泥棒に「この仕事には工数が多い」と思わせることが重要なんだ。

U字ロック+地球ロックで及第点獲得だ

できることは他にもまだまだあるだろう。たとえば、自宅に駐めるならセキュリティカメラを設置するとか、そもそも盗難率が高い4階建以上のマンションに住まないとか。

そんな細かな対策を一つひとつ長々と解説しているサイトもあるだろうが(多くはSEO対策のゴミ記事)、うさたんはシンプルでわかりやすい記事が好みなのでこれくらいにしておいた。カバーをかけるは余計だったかもしれないけど。

この記事を執筆するにあたり自転車屋さんにも聞いてみたが、U字ロック、地球ロック、ダブルロックで自転車の盗難被害を受ける確率はぐんと減ると太鼓判を頂いた。

保険と違ってイニシャルコストしかかからないから、自信を持っておすすめする。それでも保険が安心という人は、うさたんが調べて良さげだと思った商品を解説するので、参考にしていただけたらと思う。 [...]

Read more...

「私は大丈夫」なそこの君!頼むからあおり運転の自覚を持ってください2020年7月2日自転車事故の実情2020年6月30日、日本政府は「あおり運転」を規定した改正道路交通法を施行した。あおり運転、つまり妨害運転のことである。

ここ数年で暴かれ出したクズドライバー共には容赦なく実刑を下してほしいが、そこは自動車保険カテゴリに譲るとして、今回の法改正のポイントは自転車の運転も処罰対象に含まれている点だろう。

僕、私は関係ないと思ったそこの君! 君の運転でも「あおり運転」とみなされるかもしれないのだ。

おまわりさんは見逃さない、あおり運転7項目

自転車のあおり運転(妨害運転)に当たる行為は次の7つだ。うさたんが街中でよく見かける行為には(○)としたぞ。

逆走して進路をふさぐ(○)幅寄せ進路変更(○)不必要な急ブレーキベルを執拗に鳴らす(○)車間距離の不保持(○)追い越し違反

https://www.npa.go.jp/bureau/traffic/anzen/aori.html

上記は警察庁が発行している『令和2年改正道路交通法リーフレットB』の画像の一部。あおり運転をしている加害者のイメージ画像が車だが、自転車に脳内変換してほしい(減光等義務違反、最低速度違反、高速自動車国道等駐停車違反は自動車のみ)。

自転車が立派な「車」であることは周知の事実だと思うが、どうも自転車側は「歩行者」に属する気持ちで運転しているように見える。たとえば自由自在に逆走する自転車を見ない日はないし、走行中にベルを鳴らしまくって他車または歩行者を威嚇する自転車もよく見かける。

スマホの普及で「1億2,000万人総カメラマン」の時代だ。ドライブレコーダーの普及率も増えていることだし、滅多なことはするものではないぞ。現行犯でなくとも、撮影された映像に証拠能力があれば摘発される。

良い意味での監視社会にするため、自転車にもナンバープレートの装着義務を課してほしいくらいだ。

違反しても行政処分はかすり傷?

自転車による危険運転は、今回(2020年6月に)成立した「妨害運転」が加わり、全部で15項目となった。具体的な危険行為は以下の通り。

信号無視 通行禁止違反歩行者用道路における車両の義務違反(徐行違反)通行区分違反路側帯通行時の歩行者の通行妨害遮断踏切立入り交差点安全進行義務違反等交差点優先車妨害等環状交差点安全進行義務違反等指定場所一時不停止等歩道通行時の通行方法違反制動装置(ブレーキ)不良自転車運転酒酔い運転安全運転義務違反妨害運転 ← New!

これらの危険運転違反で3年以内に2回摘発された14歳以上の者は、3時間の安全講習(有料)を受講しなければならない。受講しない場合は5万円以下の罰金が定められている。

もう1度言うぞ。行政処分の内容は、3時間の有料安全講習の受講義務か、5万円以下の罰金だ。有料安全講習の値段は自治体によって違うが、東京都では6,000円程度。

誰がどう見ても軽いわな。

新型コロナウイルス(COVID-19)の影響で運動不足になった人や、宅配サービスの需要の増加で、街中の自転車ユーザーは確実に増えると思われる。そんな今後、この程度の処分でどうするのか。

これじゃあ、自転車の危険運転で捕まるリスクなんて「かすり傷」と思われても仕方ないじゃないか。

さいごに:とはいえ改正法の効果には期待する

「死ぬこと以外かすり傷」と豪語していた天才編集者とやらがセクハラで虫の息になったように、自転車の危険運転をナメて大惨事を起こす輩は必ず出てくるだろう。

被害者が出ないことを大前提として、そういうバカが出現するのはある意味で大歓迎だ。一点の曇りもない、ざまあみろという処分が下され、それを反面教師に道交法を遵守する人が増えますように。

【注意】危険運転を罰することができるのは国家権力だけである。ルール違反をしている自転車乗りを注意するくらいは許されると思っているが、限度がある。自分勝手な正義を掲げて「○○警察」にならないよう、注意したい。 [...]

Read more...

自転車保険の保険金がおりない主なケースを解説2020年4月26日自転車保険の補償内容うさたんだ。

ランニングはしんどいけど自転車なら……という人は少なくないと思われるが、自転車保険に入っていれば安心というわけではないぞ。

当然ながら、被保険者に明らかな過失がある場合や、自然災害など誰のせいでもない場合は保険金がおりないのが普通だ。

ここでは、自転車保険がおりない主なケースについて解説するぞ。

1.どう見ても自分に過失がある場合

飲酒状態での事故酒を飲んだ後に自転車には乗るな! たまに飲み会なんかに自転車で来るバカがいるが、立派な飲酒運転になるからな。酒がもとで引き起こした事故は、被保険者に明らかな過失があるとされて保険金は出ない。

薬物乱用時での事故説明の必要はない…よな? なんでダメなの?という人は、今すぐブラウザバックだぞ。

喧嘩などに起因する事故喧嘩で自転車事故をするという状況が想像しにくいのだが、これはまあ、傷害保険としての一般的な取り決めだ。常識的なことなので理解できるだろう。

2.故意による事故の疑いがある場合

保険金詐欺の疑いがある事故「保険金目当てで事故を装った」と判断された場合、保険金がおりないどころか、詐欺の容疑で訴えられるかもしれないぞ。保険会社を甘くみるな。

同居している親族に対する事故事故の相手が同居している親族の場合も疑惑の対象となり、支払われない。これを業界用語で「モラルハザード」と呼ぶ。

3.自転車保険では責任を持ちきれない場合

これは具体例が多岐に渡るのだが、たとえば次のような事故だ。

海外での事故海外での補償は、「旅行傷害保険」で取り扱っており、自転車保険の守備範囲ではないとしている。

自然災害による事故冒頭でも述べたが、地震や噴火、津波などが原因で起こった事故では保険金がおりない。

他人からの借り物での事故(賠償責任)借り物の自転車で事故を起こし、その自転車を破損させてしまった場合、その賠償責任をカバーする補償は自転車保険にはない。こうしたケースに備えるには、「受託物賠償責任保険」という別の保険を検討しよう。

電動自転車(フルアシストタイプ)での事故電動自転車ってのは二種類あって、一つは、速度補助の一部を果たす「アシストタイプ」、もう一つは、電気の力だけで走行可能な「フルアシストタイプ」だ。で、前者は自転車だが、後者は「原動機付自転車」つまり原チャリに属すわけだな。したがって、フルアシストタイプでの事故は自転車保険ではなく、自賠責保険の守備範囲になる。

自転車レースでの事故競技中の事故に対応できるのは、補償範囲が制限された自転車保険ではなく、一般的な傷害総合保険だ。あるいは、財団法人スポーツ安全協会の「スポーツ安全保険」でも備えることができるぞ。

4.その他のケースもあるぞ

ここで締めようと思ったが、その他の支払対象外のケースもあるので、ついでにおさえておくぞ。

仕事中に起こった事故たとえば外回りの営業中などで自転車を運転し、事故を起こした場合は保険が適用されないことになっている。なんでやねん!と突っ込みたくなるが、そこは企業が法人契約の保険に入ってくれていると思うので、心配なら会社側に聞いてきよう。

レンタル自転車で事故レンタル自転車での事故は、レンタルショップが保険に加入しているかどうかで異なる。したがって、自転車を借りる際は必ず確認しておきたいが、レンタサイクル事業者が自転車保険を用意しないのは条例違反だ。そこまで神経質になることはないだろう。もちろん、基本的には入っておこうな。

さいごに

こうして見てみると、自転車保険は意外に保険適用が厳しいかもしれない。

しかし、自動車と違い運転技術に裏付けがなく、事故が起こる頻度も高いため、仕方ない部分だろうとも多う。

保険に入っているからといって安心せず、また自転車だからといって油断せず安全運転を心がけよう。 [...]

Read more...

サイクリストなら検討の価値あり。ZuttoRide「CycleCall」を自転車保険代わりにする2019年9月6日自転車保険の商品別レビューZuttoRideの「CycleCall(サイクルコール)」は、 ZuttoRide株式会社による自転車ロードサービス。この会社は元々バイク専門のロードサービスを運営しており、その実績を引っさげて自転車市場にやってきた感じだ。

個人賠償責任保険はあくまで自転車ロードサービスのオプション的な扱いだが、最大1億円の補償額+示談交渉付きなので、あなたがサイクリストなら自転車保険の代わりとして検討してもいいだろう。

以下、うさたんが調べてわかったことをレビューする。

各社と比較しても充実の自転車ロードサービス

サービスの主体が自転車ロードサービスだけあって、その内容は同種のサービス(自転車保険を兼用で販売している会社)と比べても充実している。

具体的には、外出先での急なトラブル対応の質を決めると言っていい「無料搬送距離」「対応可能地域」「無料利用回数」が他社を上回っている。

プラン

無料搬送距離

対応可能地域

無料利用回数

費用

S

1回/50kmまで

全国1万拠点以上

年4回

年3,400円

M

1回/60kmまで

年4,300円

L

1回/100kmまで

年5,200円

24時間365日対応なのは当然として、無料搬送距離100km(プランL)、対応可能地域が全国1万拠点以上は安心のスペックだ。プランLにすると値は貼るが、それでも月額になおすと約430円。自転車ロードサービスのスペックに満足できるなら許容範囲ではないか。

そしてここには、次に述べる個人賠償責任保険の保険料も含まれている。

1億円+示談交渉付きの個人賠償責任保険。ただしプランSにはなし

自転車保険の肝となる個人賠償責任補償は最大1億円まで。示談代行サービスも付いており、自転車保険として十二分に機能するだろう。

注意したいのは、3つのプランのうち、Sには個人賠償責任保険が付いていない点。したがって自転車保険の代わりとして使うなら、プランMかプランLとなる。

プランMにした場合の月額換算は360円。プランLと比べてロードサービスが特別に劣るわけでもないので、うさたんならプランMを検討する。

ロードサービスおよび個人賠償責任保険が受けられるのは契約者のみ

この商品のサービス対象は「契約者および契約時に申請した自転車を契約者本人が乗ったとき」なので、ロードサービスを受けられるのも個人賠償責任保険で助けてもらえるのも「契約者本人だけ」だ。

この点、他の個人賠償責任保険で見られる、契約者、配偶者、同居の親族および別居の未婚の子までを補償対象としている商品とは違う点、注意してもらいたい。自分だけでなく家族も守りたいなら、他経由で入れる個人賠償責任保険のほうが向いている。

結論:一人用のサイクリスト保険としてなら悪くない

サイクリング好きなら検討してもよい商品。外出先での急なトラブルにおける金銭的リスクはたいしたことはないが、いかんせん非常に面倒くさい。下手をすれば自転車を担いで何kmも歩くハメになる。

しかし前述したように、補償対象が契約者ただ一人なので、家族全員でロードサービス付きの自転車保険に入りたいなら他社を検討してくれ。au損保の「自転車向け保険 Bycle」あたりが候補としていいかもしれない。うさたんが余分だと考えている傷害保険は付いてくるがな。

そうそう、ホームページ上の「よくあるご質問」を読んでいたところ、電動アシスト自転車はサービス対象外だと明記してあった。電動アシスト自転車でも対応してくれる自転車ロードサービスは他にあるので、所有する自転車の種類やサイクリングのスタイルなども考慮して選ぼうな。 [...]

Read more...

楽天少額あんしん保険の「個人賠償責任プラン」は楽天ユーザーなら全然あり2019年9月5日自転車保険の商品別レビュー個人賠償責任保険を単体で入れる保険。正確には「団体総合生活補償保険(標準型)」というが、まあそんなことはどうでもいい。

執筆時現在、うさたんはこの保険に加入しているが、だからといって提灯記事を書くつもりは一切ない。楽天系のサービスにムカついたことは一度や二度ではないからな!

楽天銀行に口座を作らないと入れない

まずここだ。「個人賠償責任プラン」は、楽天銀行経由でしか加入できない。楽天銀行を利用していない人にとってはこの時点で「ナシ」だろう。

逆に、楽天銀行ユーザーなら全然「アリ」だ。申込方法はボタンを押すだけレベルで済むし、保険料の引落しは、楽天スーパーポイント、楽天キャッシュでも可能で便利。うさたんは保険料のほとんどを楽天スーパーポイントで払っており、ポイントが不足したときは、口座から現金で自動的に引き落としてくれるシステムだ。

この人のように、期間限定ポイントで支払うこともできるぞ。

先月末ですが、期間限定ポイントで楽天銀行の少額あんしん保険を年払いしました。個人賠償責任プランは月140円、年払い1,580円。PINKカードの個人賠償責任プランは月220円。細かい約款は比べていませんが、同程度の内容かと。何といっても期間限定ポイントを使えるのがうれしいです。 pic.twitter.com/YVkgqvFLc3

— ノスミ🌟ポイント星人 (@nosumi_point) February 1, 2019

賠償責任補償は最大1億で月々120円

補償内容を表にまとめた。引受保険会社が楽天損害保険になってから、月額で20円、年間では200円安くなったぞ(以前は三井住友海上火災保険)。

補償内容

補償金額

保険料

傷害死亡・後遺障害保険

100万円まで

月額120円年額1,380円

個人賠償責任危険補償特約

最大1億円まで

構造としては、ケガの補償である傷害保険に、個人賠償責任保険が特約でくっついている形だ。

……はて? うさたんは確か、単独で入れる個人賠償責任保険としてこの保険を選んだはずだが?? まあ、死亡・高度障害補償で100万円もらえてこの保険料なら別にいいだろう。

補償の範囲は、本人だけでなく、配偶者、同居の親族および別居の未婚の子までが対象で合格。要は家族の誰かが入っておけばOKというわけだ。ちまたの自転車保険のように、本人プランとか家族プランだとかで迷わなくてよい、シンプルな契約である。

結論まとめ

楽天銀行を使っている人には価値あり

楽天ポイントが使え楽天ユーザーには便利

シンプルかつ過不足のない補償内容で保険料が安い

補償内容がシンプルすぎてこの程度でレビューが終わってしまうのだが、保険とは本来これくらいであるべきなのだ。内容が複雑な保険には、たいてい謎な保険料がこっそり上乗せされているので近寄らないほうがいい。

なお、楽天銀行を使っていない人が、わざわざ口座を作ってまで加入する価値があるかというと、そこまでではないと思う。同じ程度の価格帯で入れる個人賠償責任保険はほかにもあるからな。 [...]

Read more...

最新の自転車保険のロードサービスを比較。保険としても優れているのはこれだ!2019年9月4日自転車保険の補償内容うさたんだ。

ここ数年、自転車専用のロードサービスを提供する会社が増えてきたため、ここらで各社のロードサービスを比較したいと思う。

自転車が故障したからといって保険に頼るほどの金銭的リスクを追うわけではないが、「その場で途方に暮れる」「自転車を担いで歩く」など、状況によっては心身を蝕むリスクを背負うことになりかねない。

遠方や郊外でのロングランを楽しむサイクリストは特に、ロードサービスの加入を検討してもいいだろう。抱き合わせ販売の傷害保険なんかよりよっぽど大事だ。

自転車ロードサービスのポイントは4つ

自転車保険のロードサービスを検討するにあたっては、 24時間365日対応なのは当たり前として、ほかに下記の4つを比較するとよいと考える。

無料搬送距離対応可能地域無料利用回数保険料

スマホアプリの使い勝手やサポートデスクのクオリティなども無視できないが、使ってみなければわからないところもあるので、とりあえずは加入前から判明している上記4つでいい。

では、この4つを主軸に、主要なサービス提供会社を比較してみよう。あくまで概要の抜粋なので、より詳細は各社のホームページを確認してくれ。

無料搬送距離

対応可能地域

無料利用回数

保険料

au損保自転車向け保険 Bycle(※1)

50kmまで

全国755拠点

年4回まで

月額360円~

Zutto RideCycleCall

50km~100kmまで(※2)

全国1万拠点以上

年4回まで

年額3,400円~5,200円(※2)

自転車!安心パスポート

50kmまで

具体的な拠点数は非公開

年3回まで

月額390円~

自転車安全利用促進協会BiSPA個人

40kmまで

具体的な拠点数は非公開

年4回まで

月額500円

生活リスク研究所安心サポート24自転車

40kmまで

具体的な拠点数は非公開

年4回まで

月額700円